|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Identificar los factores más influyentes en los sistemas de costeo, es una actividad importante porque ofrece información vital para la toma decisiones. Ciertamente, el perfeccionamiento empresarial exige conocer a fondo todos los elementos que impliquen la gestión logística para generar ventajas competitivas, a través de una mayor eficiencia económica, control y reducción de los costos. Escasean investigaciones que profundicen el comportamiento de los costos del autotransporte de carga, a pesar de ser el modo más utilizado en muchos países para mover las mercancías. Muchos de los estudios de costeo realizados en este sector, se desarrollan sobre la óptica convencional o comercial y bajo un enfoque descriptivo y de planteamientos hipotéticos que no son comprobables por la falta de herramientas o sistemas numéricos que revelen el proceso de generación y evolución de los costos de los sistemas de transporte, bajo diferentes escenarios operativos. Hasta donde se sabe, todas las combinaciones logísticas, administrativas y estructurales tienen un impacto directo en el importe del costo fijo, tanto a nivel empresarial como a nivel de servicios de transporte. En este sentido, la eficiencia juega un papel relevante dada las características de las empresas de transporte, cuyos componentes se encuentra en iteración en todo momento y son afectados de manera inmediata por la toma de decisiones. Por ejemplo, largos tiempos de espera para carga/descarga, así como el cambio de ruta de un viaje en operación, modifica el costo del servicio y también el tiempo de viaje, el cual puede provocar una reducción del número de viajes anuales. Por esta razón, debe preguntarse, ¿Cuánto impacta al costo fijo el aumentar o reducir viajes? Precisamente ésta, es una pregunta clave por la cual en este trabajo de investigación se analiza de manera independiente la componente del costo fijo de la tarifa de transporte. Desde luego, es válido cuestionar ¿Por qué analizar el costo fijo por separado si éste opera sobre un esquema integrado en los costos de operación y en la tarifa? Pues bien, su estudio independiente parte de la idea de conocer de manera detallada y puntual el comportamiento de un componente especifico bajo diferentes escenarios, con el afán de evidenciar las interrelaciones que existen con los elementos que los generan, tales como: la distancia, el tipo de vehículo, la logística operativa, el tipo de configuración vehicular, la estructura administrativa y el precio de los insumos. Sobre el último punto es importante mencionar que, algunas inversiones que forman parte del costo fijo, se recuperan paulatinamente en el precio del servicio de transporte a través de los años de vida de los muebles e inmuebles por medio del cálculo de la depreciación. Por ejemplo: instalaciones, unidades motrices y equipo de transporte; sin embargo, los costos fijos como sueldos y salarios, seguros, gastos de administración, entre otros, se recuperan en cada viaje dentro del mismo año fiscal. Ante esta combinación de insumos se estima que el costo fijo en cada servicio de transporte varíe de acuerdo a las características de la ruta y de la logística operativa. Por tanto, resulta interesante conocer ¿Cómo se comporta el costo fijo ante esta combinación de insumos?; ¿Cuáles son aquellos insumos que tienen una mayor influencia en el costo fijo?; ¿Cómo afecta la logística de transporte al costo fijo? El análisis realizado de la teoría del costo permitió deducir que, es aceptable para el caso en el cual se trata de un solo producto, o servicio de transporte. De manera particular, se corroboró que la teoría económica de la producción y costos, sólo es aplicable de manera directa a una empresa de transporte que tiene el control total de sus servicios, por ejemplo, una empresa de autobuses. Este tipo de empresas tienen la oportunidad de establecer un intervalo de salidas y con ello, una frecuencia del servicio, que le permitirá establecer de manera sencilla, su nivel de producción u oferta de servicios de transporte en términos del número de plazas ofertadas, las cuales tendrán un costo determinado. Según conozca el comportamiento de su demanda, definirá el número de autobuses a utilizar. Sin embargo, cuando se trata de una empresa de transporte de carga, la frecuencia de sus servicios depende de los clientes que lo contraten y no de su iniciativa propia plasmada en un programa de trabajo. Es decir, su operación es reactiva y actúa como una demanda derivada de las necesidades específicas de sus clientes. Ante esta situación se complica controlar el nivel de producción de viajes de manera sistémica. Por ejemplo, en un cierto período, la demanda le podría permitir utilizar su flota vehicular al cien por ciento, pero habrá otro período en que solo trabajará con la mitad de las unidades, lo cual le significará haber realizado una menor cantidad de viajes. Por esta situación, las empresas de autotransporte de carga siempre estarán buscando su equilibrio entre el número de unidades que posee y el número de viajes o servicios que potencialmente puede realizar, con el fin de amortizar su costo fijo. En el ámbito del autotransporte de carga, los costos fijos se incrementan o reducen de acuerdo a la distancia, el número de viajes que realizan y, conforme al nivel de organización de las actividades logísticas. Un hecho irrefutable, es que los costos de operación y la tarifa deben incrementarse conforme la distancia aumenta. No obstante, en la práctica este comportamiento no sucede así debido a que, para una misma distancia y ruta, diversos transportistas presentan tarifas diferentes, principalmente porque cada quien, manejan a su “estilo” los diversos factores que intervienen en la operación. Por ejemplo, su logística operativa, costos operativos, el tamaño de su estructura administrativa, las condiciones operativas de sus rutas, los volúmenes de ventas, e incluso las ineficiencias que puedan presentar. Por tanto, resultó interesante conocer ¿Cuál de estos factores influye en mayor medida en el costo fijo? Ahora bien, si la distancia de la ruta y su tiempo de viaje están asociados, ¿Cómo afecta esta relación a la productividad de la empresa y al costo fijo? ¿Qué sucede con el costo marginal de la empresa de autotransporte de carga? En resumen, esta investigación da respuesta a éstas preguntas, corroborando que el costo fijo de una empresa de autotransporte de carga, varía en cada uno de los servicios que presta y que no se comporta igual que el costo fijo de un producto que fabrica una empresa industrial productiva. Es decir, que el costo fijo de cada viaje, cambia de acuerdo a las condiciones operacionales de los servicios de transporte, debido a que existe una serie de variables no controlables, tales como la densidad de tránsito en carreteras y estaciones de peaje, demoras por accidentes, tiempos excesivos de espera para cargar/descargar o para realizar otro viaje, entre otras. Todas las cuales afectan la logística del servicio y la productividad de la empresa.

Metodología Para dar respuesta a las preguntas anteriores, en este trabajo se utilizó el método de investigación descriptivo, que se apoyará en la revisión documental para describir, registrar, analizar e interpretar la naturaleza actual y de la compresión de procesos y fenómenos que definen el costo fijo del autotransporte de carga. Se recabó información de fuentes de consulta que provengan de bases de datos de revistas científicas nacionales e internacionales, estudios de caso, libros, estadísticas, pero sobre todo de datos que proporcionen empresas del sector. Para ello, se invitó a dos empresas para que proporcionaran su cuadro de costos para llevar a cabo el análisis sobre costos del autotransporte de carga así como la modelación del costo fijo. Esto, mediante el uso del software especializado Trucking Cost Drivers System®-Mi Tarifa Justa®.

Planteamiento El sector del autotransporte de carga es muy diverso debido a las características físicas de las mercancías que moviliza. Las mercancías se clasifican en carga general, a granel, y especializada. La carga general, puede viajar con embalaje para su protección, sin embalaje porque no lo requiere, o agrupada (unitarizada-paletizada) para facilitar el proceso de carga/descarga. La carga a granel, se presenta como sólida, líquida o gaseosa. La carga especializada, se destaca porque es carga que requiere de refrigeración (productos perecederos); o productos y sustancias que son peligrosas (explosivos, gases, líquidos y sólidos flamables, radiactivos, comburentes y peróxidos orgánicos, corrosivos, etc.); o productos frágiles que puede ser dañados fácilmente. Ciertamente, a partir de la década de los noventas, las características físicas de las mercancías y las necesidades del nuevo contexto logístico, demandaron el diseño especializado de equipos de transporte con el fin de atender esta gran variación de mercancías, reducir sus mermas y deterioro, además de reducir sus tiempos de carga y descarga de las unidades de transporte. Por ejemplo, las variaciones tecnológicas de la caja seca con cortinas laterales de lona, o adaptada con flexitanque para el transporte de líquidos e incluso, cajas secas hibridas tipo tolva, son tres casos que demuestran cómo las variaciones tecnológicas buscan la reducción de costos al contemplar la logística. Todo esto, con el fin de adaptarse al mayor número de tipos de mercancías. Estas mejoras tecnológicas, han dado pie a la reducción del ciclo vehicular, impactando en los costos de operación y en la redefinición de los procesos logísticos, dando paso a una nueva ola de servicios de transporte. Por ejemplo, un empresario que empezó a utilizar cajas secas encortinadas, redujo su tiempo de carga/descarga en 65% del tiempo. Otro empresario en Veracruz, tenía problemas de humedad al transportar naranja en polvo sobre un torthon de redilas que no garantizaban el transporte en seco. Por lo tanto, tuvo que utilizar bolsas de dos toneladas de capacidad para transportar el polvo en camiones de caja seca, logrando reducir al 100% las mermas del producto. Los diferentes tipos de servicios de transporte que se ofrecen (caja seca, refrigerada, pipas, autotanques, tolvas, góndolas, plataformas, madrinas, chasis, entre otros) tienen sus propios procesos logísticos que impactan en los costos de operación, materiales, mantenimiento, mermas, tiempo de carga y descarga, cantidad de mano de obra necesaria, entre otras. Esto, permite deducir que los costos de operación de una flota vehicular de cajas refrigeradas, son muy diferentes a los costos de una flota de autotanques o de cajas secas, por tanto, los costos fijos y variables serán muy diferentes entre las diferentes alternativas. Esta situación permite observar que el tipo de servicio o giro de la empresa de transporte, tiene influencia sobre la estructura administrativa o tamaño de empresa y, por consiguiente, sobre el costo fijo en la tarifa de transporte.

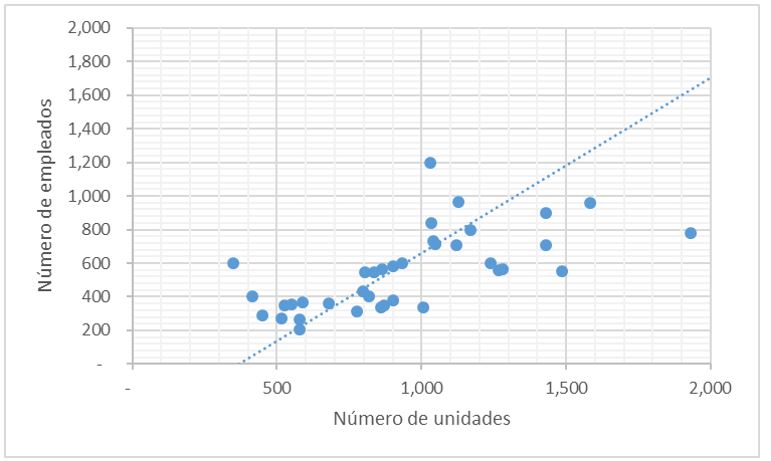

Tamaño de la empresa El tamaño de la empresa, se define por la complejidad logística de los procesos que se llevan a cabo para la administración de una flota de transporte (de acuerdo a su giro). Sin embargo, el volumen de las operaciones también es un factor crítico del dimensionamiento administrativo. No es lo mismo administrar una flota de cinco unidades que una de cien camiones. Desde luego, la empresa grande requerirá de una estructura administrativa más amplia para evitar perder el control sobre esa cantidad de unidades, la cual requerirá de complementarse con: personal especializado y administrativo, tecnologías más avanzadas, patios para resguardar las unidades, talleres para proporcionar mantenimiento, salas para el monitoreo de las unidades, oficinas para el control vehicular, materiales, equipo para el almacenamiento de insumos como combustible, refacciones, entre otros. Obviamente, entre más grande la empresa de autotransporte, su costo fijo también lo será. Pero, ¿Cuál es el tamaño ideal de la estructura administrativa de una empresa de transporte?, ¿Es posible establecer una relación entre el número de unidades y la cantidad de empleados de la empresa? La respuesta no es simple porque el tamaño de la estructura administrativa dependerá de las actividades logísticas de la misma. Por ejemplo, la estructura administrativa de una empresa que ofrece un servicio de pipas para transportar agua, no será igual, al tamaño de una empresa que transporta químicos también en pipas (aún y cuando cada una tengan el mismo número de camiones). La razón fundamental es porque en la distribución de agua, no se tienen las mismas exigencias y normatividad que tiene el sector de los productos peligrosos. En el caso de productos peligrosos, algunas empresas disponen de una cuadrilla especializadas para dar mantenimiento a sus unidades para atender la corrosión que provocan algunos de los productos químicos que transportan. De cualquier manera, bajo un análisis de regresión lineal aplicado a 44 compañías, se corroboró que el crecimiento de la estructura de una empresa de transporte, está en función del número de unidades que dispone. Los resultados arrojaron que, entre el número de unidades (variable independiente) y el número de empleados (variable dependiente), el coeficiente de correlación prácticamente fue de 76%. Esto significa que el número de empleados se explica por el número de unidades pero que existe un nivel de correlación media. Esto es, debido al efecto logístico que provoca el tipo de sector industrial al que pertenecen. En la Figura 1, la relación entre número de unidades y número de empleados, presenta una dispersión sin mostrar una clara tendencia lineal. Por ejemplo, puede observarse que una empresa con mil unidades, puede tener cerca de 400 empleados, y otra con similar número de unidades, puede llegar a tener 1,200 empleados.

Figura 1. Número de unidades vs número de empleados Fuente: elaboración propia con datos de empresa investigadas.

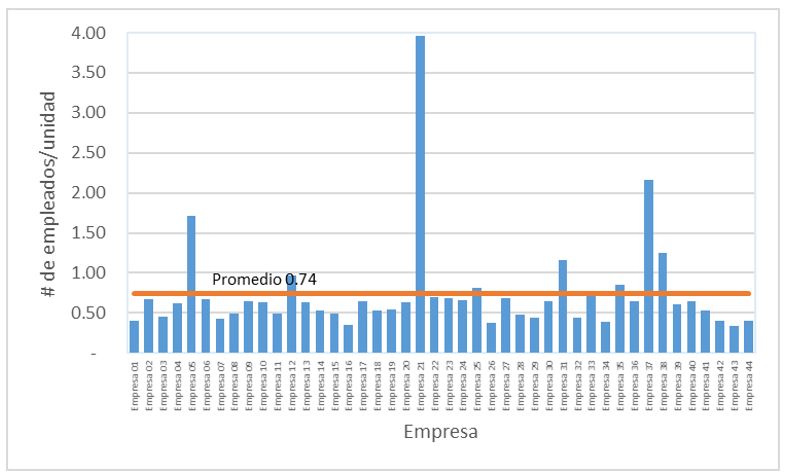

Por otro lado, las estadísticas permitieron observar que la mayoría de las empresas que tienen menos de un empleado por unidad (0.74), podría significar que el patrón de crecimiento de su estructura casi va a la par del crecimiento de su parque vehicular, excepto para aquellas que requieren de mayor capital humano para realizar operaciones logísticas especializadas, que igual un exceso de empleados pudiera ser un signo de ineficiencia. En la Figura 2, puede observarse, el número de empleados por unidad que poseen las 44 empresas de transporte investigadas. En dicha figura, se observa que algunas de ellas presentan un menor número de empleados por unidad (la mayoría por debajo del promedio). Sin embargo, existen otras que superan los 0.74 por unidad, tal es el caso, de las empresas 5, 21, 31, 37 y 38, que igual tienen esa necesidad, por tratarse de empresas que quizá pertenezcan a sectores como la mensajería o la del transporte de productos peligrosos, por mencionar un ejemplo (Jiménez, E. 2019).

Figura 2. Empleados por unidad Fuente: elaboración propia con datos de empresa investigadas.

Como resultado de esta información, puede decirse que el número de empleados no es directamente proporcional al número de unidades, por tanto, no es fácil establecer un estándar que lleve a definir un indicador de referencia. Hasta donde se sabe, la estructura administrativa de las empresas de transporte crece de acuerdo a las necesidades y al ritmo de crecimiento que marcan sus operaciones, lo cual permite dosificar su costo fijo con cierta eficiencia.

Análisis del costo fijo: camión T3-S2 Caja Refrigerada. La presente investigación, realiza un análisis del costo fijo para las configuraciones vehiculares C2, C3, T2S2. T2S2R4. Sin embargo, por razones de espacio, sólo se presenta el análisis del costo fijo para el vehículo T3S2 en caja refrigerada. Con el apoyo del software Trucking Cost Drivers Software®-Mi Tarifa Justa®, se simuló el recorrido de un camión de carga tipo T3S2 para 16 rutas. Para todas las rutas y para cada una de las corridas, se mantuvieron constantes los datos operativos del ciclo vehicular (logística de carga/descarga), así como los parámetros operativos de velocidad y rendimiento de la unidad de la empresa muestra, a fin de observar el comportamiento del costo fijo en función de la producción de viajes. Los resultados de esta simulación se observan en el Cuadro 1 donde se hace notar cómo los costos fijos, crecen en la medida que la distancia es más grande. Por tanto, el costo del servicio se incrementa de [Boletines/modificararticulos.php],871.79 hasta ,242.57, desde la ruta más corta a la más larga y, por el contrario, los costos por kilómetro y por número de viajes se reducen, manteniéndose constante el costo fijo marginal.

Cuadro 1. Datos operativos y de costos (T3-S2 caja refrigerada)

Fuente: elaboración propia con base en los datos generados con el Software Trucking Cost Drivers System®-Mi Tarifa Justa ®.

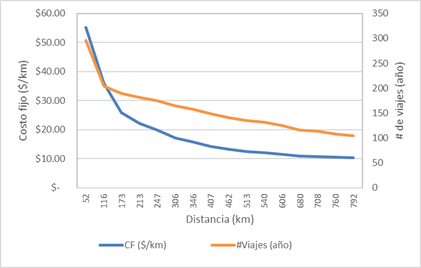

El comportamiento de estos costos puede observarse mejor en la Figura 3, donde se aprecia cómo la distancia es un factor que perturba a estos componentes de manera diferente, y desarrolla una curva convexa con pendiente negativa. De igual manera que en otros casos analizados, se pudo notar que entre mayor sea el número de kilómetros recorridos en una ruta, el costo fijo tiene un amplio intervalo reductivo del costo por kilómetro entre la ruta más corta y la ruta más larga de .23 hasta .41 respectivamente. Con esto, se puede determinar que, el costo fijo por kilómetro de la ruta más larga, es 81% menor a la ruta más corta, logrando con ello economías de distancia. Esto último puede interpretarse que, los camiones de mayor tamaño, logran economías de distancia más grandes. Por otro lado, se confirma que el efecto de la distancia sobre el número de viajes sí es importante, toda vez que su variación para este caso se reduce de 296 a 105 viajes al año, lo cual significa una reducción de 64%. Por lo tanto, puede señalarse que, para camiones más grandes, la distancia de la ruta tiene un impacto mayor en la reducción del número de viajes potenciales (véase pendiente de la curva en la Figura 3).

Figura 3. Costo fijo por kilómetro y número de viajes contra la longitud de la ruta

Fuente: elaboración propia con base en los datos generados con el Software Trucking Cost Drivers System®-Mi Tarifa Justa ®.

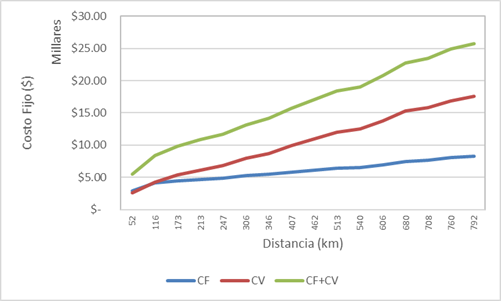

En la Figura 4, puede apreciarse que el costo fijo es mayor que el costo variable hasta una distancia por debajo de los 116 kilómetros. El motivo por el cual sucede esto, se debe principalmente a que el consumo de llantas y combustibles se reduce sustancialmente en los primeros kilómetros, lo que conlleva a que el costo variable se reduzca notablemente en este tipo de rutas, mientras que el costo fijo es más alto por los pocos kilómetros recorridos. Sin embargo, en este caso puede corroborarse que la distancia donde se igualan los costos fijos y variables es menor para el caso de los camiones articulados (en comparación a los camiones unitarios), debido a que los costos variables de este tipo de unidades son más altos. Ciertamente se confirma que este comportamiento es general para cualquier otra configuración vehicular y tipo de servicio, y que no va a cambiar debido a la naturaleza de los factores del costo.

Figura 4. Costos Fijos, Variables y Total

Fuente: elaboración propia con base en los datos generados con el Software Trucking Cost Drivers System®-Mi Tarifa Justa ®.

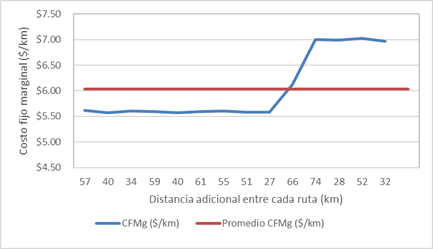

Seguidamente, en la última columna del Cuadro 1, se presenta el indicador del costo fijo marginal (CFMg) el cual muestra pequeñas variaciones que lo hacen ver constante, cada vez que el vehículo recorre un kilómetro adicional. Esto es, los costos marginales para el transporte son constantes para cualquier kilómetro que recorra; en este caso, el costo fijo marginal promedio tiene un valor de .03 (véase Figura 5).

Figura 5. Costo fijo marginal por kilómetro adicional

Conclusiones El interés por conocer el comportamiento o funcionalidad de la logística del transporte y sus efectos económicos, deviene de la incertidumbre que causan los factores del costo en la satisfacción empresarial. En efecto, la utilidad marginal que se deriva de las operaciones comerciales del transporte, llama la atención a analizar el comportamiento de los costos en detalle, con objeto de conocer cómo se derivan en magnitud y dirección. En esta investigación, se aborda el tema del costo fijo del autotransporte como un componente fundamental de los costos de operación para la determinación de la tarifa. Los costos fijos del transporte pueden llegar a tener la misma definición en los costos fijos industriales pero, de ninguna manera, serán iguales en su estructura operativa. Mientras que, en los sectores industriales, el costo fijo puede crear economías de escala, a través de la reducción de costos por unidad producida mediante un aumento en el volumen de producción. En el transporte no funciona así, sobre todo, porque cada viaje que se produce es muy diferente en su estructura de costos, aún y cuando se trate de la misma ruta, el mismo camión, e incluso el mismo operador. Un camión de transporte equivale a una máquina en el sector industrial, pero a diferencia de esta última, el camión no tiene todos los factores bajo control, como siempre se trata de lograr en una fábrica. Es habitual que el camión de transporte de mercancías esté expuesto a: encontrarse con caminos devastados o en buenas condiciones; congestión o fluidez; pendientes fuertes o suaves; alto índice de sinuosidad o rectas largas; pero también – y más común – puede encontrarse con operaciones ineficientes que provocan desvíos de ruta, lo que implica el transitar por rutas más largas y más costosas, tiempos de carga y descarga variables o desproporcionados. Todo lo anterior, afecta de manera importante y variable a los costos de operación, y en particular al costo fijo. Una empresa de autotransporte de carga no produce economías de escala con los costos fijos porque no se reducen, de manera natural, por cada viaje que se lleve a cabo. Esto es, no genera costos marginales decrecientes, de manera directa, debido a que el costo fijo está implícito en cada viaje y depende de la longitud de la ruta, de la logística del servicio y, no tanto de la producción de viajes de la empresa. Los resultados de los experimentos realizados con el software Mi Tarifa Justa®, dan cuenta que el costo fijo, lejos de reducirse por viaje producido, crece en la medida que es más grande la ruta debido al menor número de viajes que puede llevar a cabo un camión en rutas largas. El impacto de la distancia, es un factor comprobado de su efecto en el costo fijo, pero el factor del tiempo del ciclo vehicular (tiempos excesivos de espera para cargar y descargar) tiene efectos muy similares en la reducción de viajes, por tiempos muy largos de espera. Desde luego, el análisis del comportamiento de los costos fijos resulta interesante, debido a la dificultad de distribuirlos en los servicios de transporte que proporciona la empresa. Como puede notarse, a partir de este análisis, es que la empresa de autotransporte de carga deberá buscar su equilibrio entre el número de unidades que poseé y el número de viajes o servicios que potencialmente puede realizar para reducir su costo fijo.

Bibliografía Arias, L, Portillas L, & Fernández, S. (agosto, 2010). La distribución de costos indirectos de fabricación, factor clave al costear productos. Scientia et Technica. Universidad Tecnológica de Pereira. Año XVI, 45: pp 79-84. Ferguson, C. E., & Gould, J. P. (1987). Teoría económica (Segunda ed.). México: Fondo de Cultura Económica. Jiménez, Eías. (2019). Protocolo de investigación del proyecto TI-06/18 Análisis del costo fijo del autotransporte de carga. IMT (Doc. Inédito). Jiménez, Elias. (2020). Análisis del costo fijo del autotransporte de carga. IMT (documento inédito). Jiménez, Elías & Jiménez Jocelyn. (2016). Logística del Autotransporte de Carga: Estrategias de Gestión. Publicación Técnica No. 483. Instituto Mexicano del Transporte. México. Jiménez, Elías. (2018). Impacto del precio del diésel y otros insumos en los costos de operación del autotransporte de carga. Publicación Técnica No. 536. Instituto Mexicano del Transporte. México. Pindyck, R. S., & Rubinfeld, D. L. (2009). Microeconomía (Séptima ed.). Madrid: Pearson Educación, S.A. Romero López, Á. J. (2012). Contabilidad intermedia (Tercera ed.). México: McGraw-Hill Educación. Rosales Obando, J. (2000). Elementos de microeconomía. Editorial Universidad Estatal a Distancia. Zamora, F. (1977). Tratado de teoría económica (Decimoquinta ed.). México: Fondo de Cultura Económica.

JIMÉNEZ José Elías |