|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

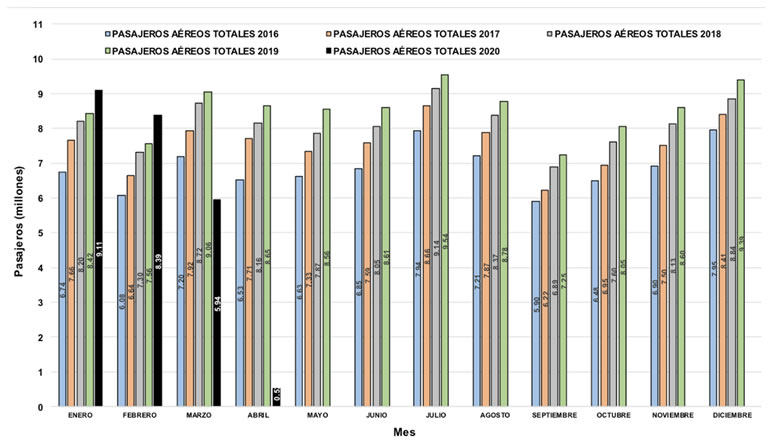

1. Transporte aéreo. 1.1 Transporte aéreo de pasajeros. Desde 2016 hasta febrero de 2020, México mantuvo un vigoroso crecimiento en el número de pasajeros movidos por transporte aéreo. De hecho, en febrero de este año todavía se manifestaba un robusto crecimiento cercano al 11% respecto al mismo mes del año anterior. Sin embargo, para marzo ya se observa una reducción significativa en los pasajeros atendidos y en abril el desplome es agudo.

Figura 1. Pasajeros aéreos totales mensuales en México. Periodo 2016-2020 (corte a abril de 2020).

Fuente: Elaborado por el IMT, con base en información del MONITOREAA.

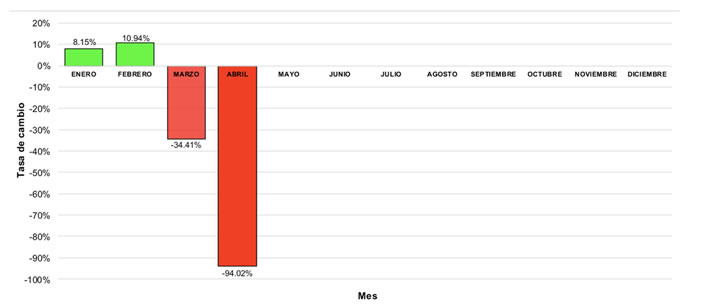

En efecto, durante marzo de 2020 la contracción fue de 34.4% con respecto al mismo mes del año pasado, pero para abril prácticamente se paralizó la aviación comercial mexicana por la pandemia de COVID-19, al registrar una contracción del 94%.

Figura 2. Tasa de cambio de los pasajeros aéreos totales mensuales del año 2020 referida al 2019 (corte a abril de 2020).

Fuente: Elaborado por el IMT, con base en información del MONITOREAA.

De esta forma, cuando se analiza el dato acumulado del primer cuatrimestre del año, se obtienen una tasa de crecimiento de -28.9% versus el mismo periodo de 2019.

Sin duda, el transporte aéreo de pasajeros es uno de los sectores más afectados por el COVID-19 en el mundo, debido a que prácticamente todos los países cerraron o limitaron drásticamente esta actividad, en sus intentos por impedir una mayor propagación de la pandemia. Las afectaciones para este sector aún no se alcanzan a contabilizar del todo, pero las pérdidas son gigantescas al punto que más de 13 líneas aéreas se han declarado en quiebra en Estados Unidos, entre las que se encuentran dos de las principales aerolíneas Latinoamericanas, LATAM y AVIANCA. Cabe señalar que el someterse al Capítulo 11 de la Ley de Quiebras de los Estados Unidos, no implica necesariamente que una empresa desaparezca, pero muestra que no está en condiciones de pagar sus deudas y por lo tanto se encuentra obligada a presentar un plan de reestructuración que les permitan pagar a sus acreedores en el largo plazo y reducir costos significativamente mediante la eliminación significativa de plazas de trabajo, aeronaves y rutas, entre otras cosas.

1.2 Transporte aéreo de carga.

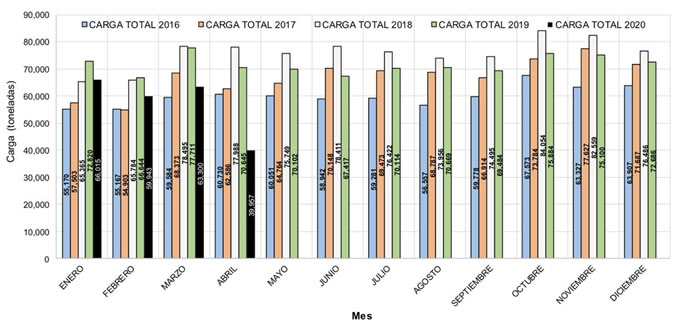

A diferencia del caso de los pasajeros, el transporte aéreo de carga en México perdió dinamismo desde el mes de marzo de 2019, debido a un entorno de revisión de los acuerdos de libre comercio, de reducción de inversiones y de menor crecimiento económico.

Como se puede observar en la figura 3, esta situación se mantiene durante enero, febrero, marzo y abril de 2020. Aunque es mas notoria la caída a partir de marzo, lo cual se asocia a la pandemia del coronavirus.

Figura 3. Carga aérea total mensual. Periodo 2016-2020 (corte a abril de 2020).

Fuente: Elaborado por el IMT, con base en información del MONITOREAA.

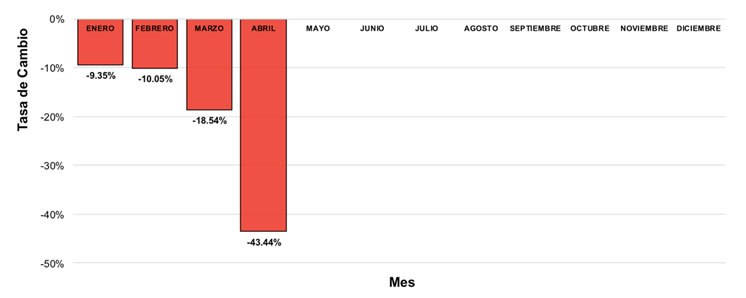

Efectivamente, en el tercer mes del año la caída fue de 18.5%, mientras que durante abril del descenso alcanzó el 43.4%. En el acumulado del primer cuatrimestre de 2020, el resultado fue de -20.36% con respecto al mismo periodo del año previo.

Figura 4. Tasa de cambio de la carga total mensual del año 2020, referida al 2019 (corte a abril de 2020).

Fuente: Elaborado por el IMT, con base en información del MONITOREAA.

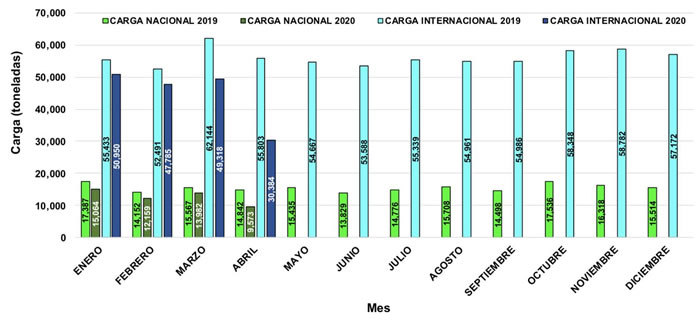

Aunque ambos flujos de carga (doméstica y de comercio exterior) han tendido a disminuir, la principal reducción se presenta en la carga internacional.

Figura 5. Carga aérea mensual (nacional e internacional). Periodo 2019-2020. (corte a abril de 2020).

Fuente: Elaborado por el IMT, con base en información del MONITOREAA.

Información preliminar muestra que en marzo empiezan a reducirse tanto los vuelos internacionales, como nacionales; lo cual afectará sensiblemente los registros del transporte aéreo de carga.

No obstante, es importante señalar que la carga aérea ha tenido una afectación menor que el segmento de los pasajeros. Esto se explica porque una proporción importante de las mercancías movidas por aire, se hace en aviones exclusivos de carga, mismos que no tuvieron las mismas restricciones que los vuelos de pasajeros, dado que el movimiento de bienes e insumos ha sido considerado como una actividad esencial en la mayoría de los países.

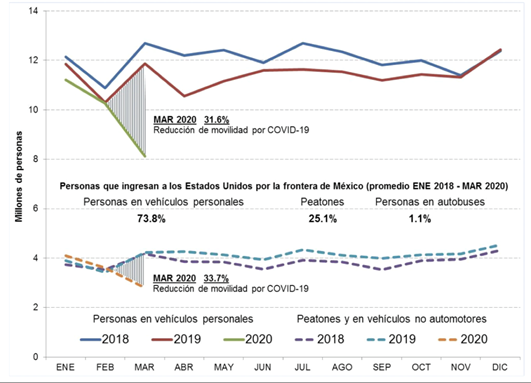

2. Transporte terrestre. 2.1 Movimiento transfronterizo, frontera Norte. En relación con el movimiento transfronterizo de personas y vehículos de carga entre México y Estados Unidos, se puede mencionar que la frontera entre México y Estados Unidos es una de las más transitadas del mundo. Diariamente miles de personas y vehículos de carga atraviesan esta línea divisoria por razones comerciales y laborales, entre otras.

Normalmente, alrededor de 16 millones de personas cruzan cada mes de México a Estados Unidos por la frontera norte. De estos, casi el 74% lo hace en sus vehículos personales (automóviles y camionetas pickups), mientras que un 25% transita como peatón o en vehículos no motorizados (bicicletas, sillas de ruedas) y solo el 1% atraviesa en autobuses.

Los dos motivos principales de estos traslados cotidianos de pasajeros son: a) las actividades laborales de miles de empleados del sector terciario, cuya residencia se encuentra del lado mexicano y viajan diariamente a sus centros de trabajo en las ciudades fronterizas estadounidenses. b) los viajes por motivos comerciales, en especial, compra de productos que se realiza del otro lado de la frontera. A partir de marzo de 2020, esta rutina se ha visto alterada significativamente por el impacto de las restricciones de circulación y el cierre temporal de actividades laborales y comerciales en las ciudades fronterizas debidas al Covid-19. Así, la reducción de la movilidad de personas en vehículos particulares fue de 31.6% y la de peatones o vehículos no motorizados fue de 33.7% en marzo del presente año, lo cual significa varios millones de personas menos transitando por la frontera norte.

Figura 6. Personas que ingresan mensualmente a Estados Unidos por la frontera de México, 2018-2020.

Fuente: Elaborado por el IMT, con base en datos del Bureau of Transportation Statistics, BTS.

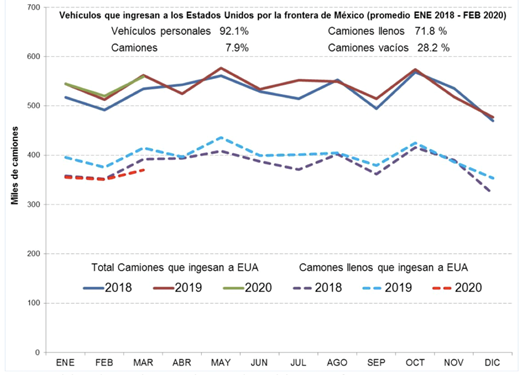

Por otra parte, con respecto al transporte de mercancías, es importante señalar que los camiones de carga representan el 7.9% del total de los vehículos motorizados que cruzan la frontera norte, con una cifra mensual que fluctúa alrededor de las 550 mil unidades, donde casi el 72% viajan cargados y el 28% restante circulan vacíos.

Figura 7. Camiones que ingresan mensualmente a Estados Unidos por la frontera norte de México, 2018-2020.

Fuente: Elaborado por el IMT, con base en datos del Bureau of Transportation Statistics, BTS.

Cabe señalar que, de enero a marzo de 2020, no se observó una afectación en el total de camiones de carga cruzando la frontera, sin embargo, el rubro de camiones cargados comenzó a mostrar menor dinamismo en este periodo.

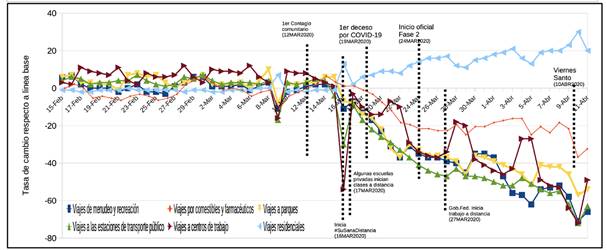

2.2 Transporte público urbano

Si bien todos los viajes motivados por distintos propósitos tienen tasas de cambio decrecientes, la movilidad hacia las unidades residenciales muestra un incremento en su número de viajes, con valores que ascienden un 20% al 11 de abril.

Por su parte, los viajes por comestibles y productos farmacéuticos tienen una reducción del 25%, respecto a los días previos a la contingencia; mientras que los viajes de compras generales por menudeo y los viajes recreativos obtienen las mayores reducciones, con valores cercanos al 70% al 11 de abril.

Estos viajes tienen una trayectoria de reducción cercana a los viajes registrados a las estaciones de transferencia y transporte público. Los viajes a parques se reducen al 55%, mientras que los orientados a los centros de trabajo descienden hasta el 50%, al 11 de abril.

Figura 8. Variación de la movilidad en México ante COVID-19.

Fuente: Elaborado por el IMT, con base en los reportes de la Comunidad de Movilidad de Google.

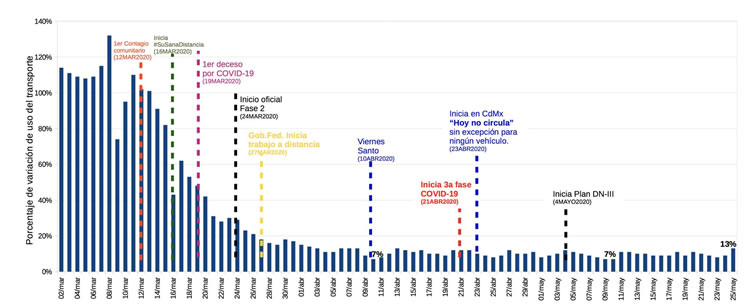

Con respecto a la intensidad de uso del transporte público, bicicletas y caminata en la Ciudad de México, durante la contingencia sanitaria COVID-19, los datos muestran un cambio en los patrones de movilidad, que reflejan la interpretación que hace la ciudadanía de la capital del país, a los llamados de la autoridad para reducir sus viajes personales y mantener su sana distancia, llegando a presentar al 11 de mayo, valores de hasta un 11% de los viajes normales que se tendrían sin contingencia, con valores históricos mínimos de 7%, en los días 10 de abril y 9 y 10 de mayo de 2020. El 25 de mayo el valor es de 13% de la movilidad que se tenía antes de la pandemia, de acuerdo con la información disponible, basada en datos de la Comunidad de Movilidad de Google.

Figura 9. Intensidad de uso del transporte público, bicicletas y caminata en la ciudad de México, durante la contingencia sanitaria COVID-19.

Fuente: Elaborado por el IMT, con base en los reportes de la Comunidad de Movilidad de Google.

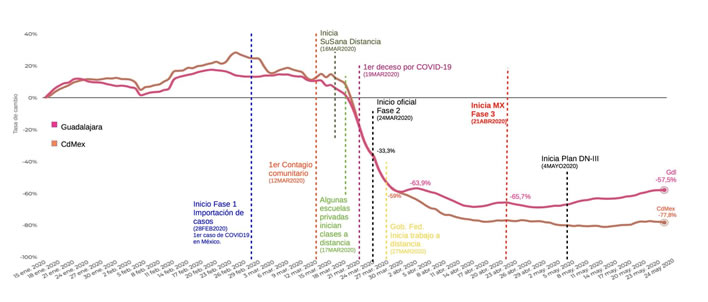

Por otra parte, las bases de datos de la Comunidad Moovit dan seguimiento a la intensidad del uso del transporte público en las principales metrópolis de Latinoamérica y el mundo. En el caso mexicano, rastrearon el comportamiento de los viajes en las ciudades de México y Guadalajara. Ambas han sufrido descensos notables en el número de pasajeros movilizados en los sistemas de transporte público, cuyos porcentajes de reducción se ubican generalmente por arriba del 60%.

Figura 10. Impacto de las fases de COVID-19 en el descenso de la intensidad de uso del transporte público en las ciudades de México y Guadalajara.

Fuente: Elaboración del IMT, con datos de Moovit.

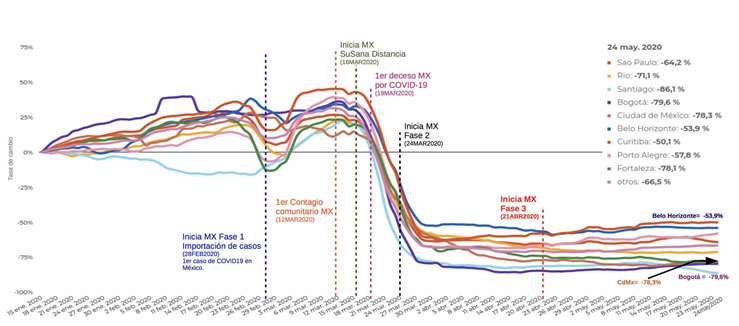

Cuando el comparativo se realiza a nivel de las grandes metrópolis latinoamericanas, se observa que todas ellas han experimentado un sensible descenso en la intensidad de uso de sus redes de transporte público, variando desde una reducción del 53.1% en el caso de Belo Horizonte, hasta 82.1% en Bogotá, al 12 de mayo de 2020. Para el caso de la Ciudad de México, el 12 de mayo de 2020 el descenso llegó a un 80.9%, de la movilidad que se solía tener en Metro, Metrobús, RTP, Trolebús, Tren suburbano, Tren ligero, Ecobici y sistemas de micromovilidad, antes de la pandemia. En todos los casos, se excluye la movilidad en automóvil.

Figura 11. Impacto del COVID-19 en el descenso de la intensidad de uso del transporte público en algunas ciudades latinoamericanas.

Fuente: Elaboración del IMT, con datos de Moovit.

2.3 Transporte interurbano de pasajeros

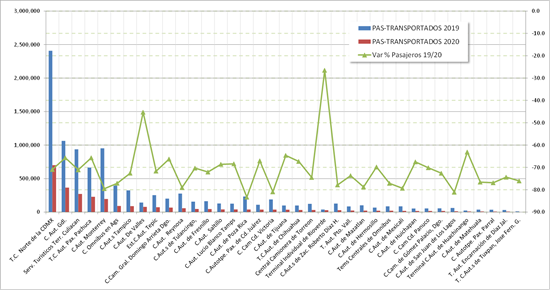

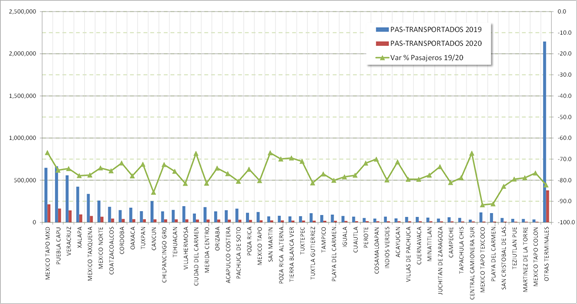

Con respecto al impacto del COVID-19 en el transporte interurbano de pasajeros, se realiza un análisis comparativo de la evolución por terminales de autobuses que abarca desde el 20 de marzo al 26 de mayo de los años 2019 y 2020, con base en información proporcionada por la Dirección General de Autotransporte Federal (DGAF-SCT), misma que incluye datos de los tres principales grupos empresariales de este sector (Estrella Blanca, ADO y Flecha Amarilla). Durante el periodo de análisis, el dato agregado muestra una contracción de 74.8% de los pasajeros transportados, mientras que las corridas de autobuses disminuyeron en 61%. Esto significa que durante el mes de mayo de 2020 se ha intensificado la reducción de los viajes y las corridas con respecto al mes previo, puesto que en el corte de datos al 20 de abril pasado, la reducción de pasajeros movilizados era de 66.5% y las corridas de autobuses habían decrecido 52%. En otros términos, la movilidad interurbana de pasajeros se contrajo desde 66% hasta 75% entre abril y mayo. Estrella Blanca tuvo una disminución total del 71.5% en los pasajeros transportados y del 58.9% en las corridas de autobuses. Las terminales de autobuses con mayor afectación se ubicaron en el noreste, el occidente y la frontera norte del País.

Figura 12. Número de pasajeros transportados y su variación porcentual entre el 20 de marzo al 18 de mayo de 2019 y 2020. (Grupo Estrella Blanca). Fuente: Elaborado por el IMT con base en datos de la Dirección General de Autotransporte Federal, SCT.

Por orden de reducción de los pasajeros transportados, destacan: Saltillo con 83.3%, San Juan de los Lagos con 81.1%, Ciudad Victoria con 80.9%, en tanto que, Mexicali, Reynosa y Culiacán alcanzaron reducciones superiores al 79%.

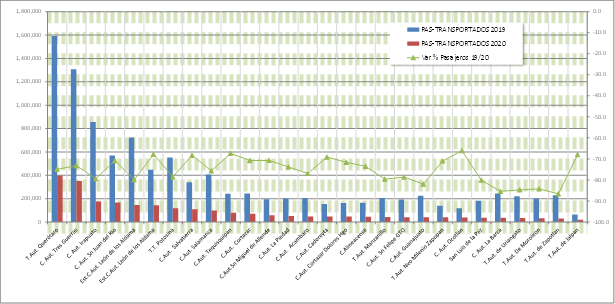

Ahora bien, si la medición se hace en términos absolutos, la más afectada fue, sin duda, la Terminal del Norte de la Ciudad de México, la cual redujo su aforo en 1.7 millones de pasajeros entre 2019 y 2020 durante el periodo de análisis, seguida por la Central de Autobuses de Guadalajara que disminuyó su flujo en casi 700 mil pasajeros durante estos dos meses. Por su parte, la información sobre viajes directos del grupo ADO, cuyo comparativo de datos abarca del 20 de marzo al 21 de mayo, manifestó una contracción del 77.5% en los pasajeros transportados y del 68.7% en las corridas realizadas por los autobuses. En este caso las terminales con mayor caída de los pasajeros movidos fueron los destinos de playa en el Sureste y algunas capitales de esa región, además de la zona de Texcoco en el centro del País. Al respecto, Playa del Carmen se contrajo casi un 91.2%, la terminal de Cancún cayó 85.7%, en tanto que San Cristóbal de las Casas, Villahermosa, Campeche, Mérida, Tuxtla Gutiérrez y Tehuacán presentaron reducciones superiores al 81%. La terminal Texcoco en el centro del País descendió 91.7%. Al realizar la medición en términos absolutos, la más afectada fue la Terminal de Puebla, con una disminución de 500 mil pasajeros, seguido por la Terminal TAPO de Ciudad de México, cuyo aforo se redujo en 433 mil pasajeros y la de Veracruz, con 416 mil viajeros menos durante el periodo de análisis.

Figura 13. Número de pasajeros transportados y su variación porcentual entre el 20 de marzo al 21 de mayo de 2019 y 2020. (Grupo ADO-Directos). Fuente: Elaborado por el IMT con base en datos de la Dirección General de Autotransporte Federal, SCT.

En el caso del grupo Flecha Amarilla, la contracción global fue de 75.5% en los pasajeros transportados y de 54.4% en el número de corridas de autobuses. Las zonas de El Bajío y el Centro Occidente presentan las mayores reducciones en los pasajeros movidos, destacando las terminales de Zapotlán (-86.6%), Guanajuato (-85.4%), Moroleón (-84.7%), Zapopan (-84.2%), La Barca (-82%) y León e Irapuato (-80%).

Figura 14. Número de pasajeros transportados y su variación porcentual entre el 20 de marzo al 26 de mayo de 2019 y 2020. (Grupo Flecha Amarilla).

Fuente: Elaborado por el IMT con base en datos de la Dirección General de Autotransporte Federal, SCT.

En términos absolutos, la mayor perdida fue resentida por la Terminal de Autobuses de Querétaro, con una disminución de casi 1.2 millones de pasajeros durante el periodo de análisis, seguida por la Central de Autobuses Tres Guerras, en Celaya, con 956 mil pasajeros menos y por la Central de Autobuses de Irapuato, con una reducción de 680 mil viajeros.

En definitiva, durante el periodo analizado, que abarca buena parte de la Jornada Nacional de Sana Distancia implementada por el Gobierno Federal, se observó una reducción muy significativa de la movilidad interurbana por autobuses en diversas regiones del País, donde en promedio 75% de los pasajeros dejaron de viajar debido a la pandemia del COVID-19 en México.

3. Transporte intermodal de carga

3.1 Puertos y fronteras

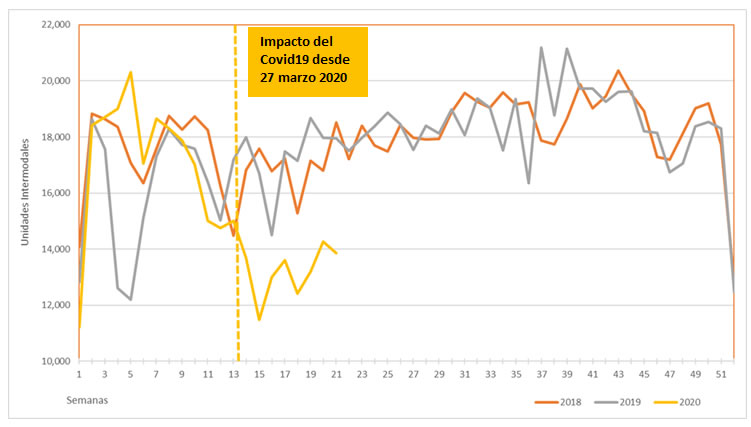

El movimiento de contenedores y, en general, el comportamiento del transporte intermodal en México, presenta ciclos diferenciados según se trate de los puertos marítimos o de los cruces fronterizos terrestres. Si bien es cierto que el Intermodal Cross Border o transfronterizo, que moviliza contenedores entre Estados Unidos y México por la frontera norte, tuvo un gran dinamismo durante el primer trimestre del presente año, alcanzando una tasa de crecimiento de 6.2%, desde finales de la semana 13 (27 de marzo de 2020) hasta el último reporte disponible de la semana 21 (23 de mayo de 2020) manifiesta una contracción de -23% respecto al mismo periodo del año 2019. En el acumulado anual, del 1 de enero al 23 de mayo de 2020, la tasa de crecimiento registra un comportamiento negativo de -5.8%

Gran parte de la caída del intermodal transfronterizo se explica por el cierre de la industria automotriz en ambos lados de la frontera, debido a la expansión de la pandemia del COVID-19, pues este segmento es dominante en el movimiento de contenedores desde Estados Unidos a México. En este sentido, se espera que, a partir de junio de 2020, con la reapertura este sector, el intermodal comience a recuperar paulatinamente los flujos transfronterizos.

Figura 15. Evolución semanal del Intermodal Cross Border Estados Unidos – México.Tráfico ferroviario originado (unidades intermodales) 2018-2020.

Fuente: Elaborado por el IMT con base en datos del reporte de Tráfico Ferroviario Semanal de la Asociación Americana de Ferrocarriles -AAR.

Por otra parte, el movimiento de contenedores por el principal puerto del país en este rubro muestra un comportamiento notablemente distinto. En efecto, el puerto de Manzanillo sufrió un importante descenso en el intermodal durante febrero y marzo de este año, lo cual ha sido causado, en buena medida, por el cierre de la actividad económica en China y otros países asiáticos, ocasionada por el COVID-19. No obstante, durante abril de 2020 el puerto muestra una recuperación importante en el flujo de contenedores por el ajuste de las cadenas de suministro derivadas de la reapertura de la economía de China, así como por arribo tardío de cajas que se quedaron “atrapadas” en los puertos del Lejano Oriente durante los primeros meses del año.

El puerto de Lázaro Cárdenas ha anunciado también un repunte significativo del movimiento de contenedores en abril con respecto al mes de marzo. Es importante señalar que a diferencia del intermodal de la frontera norte, el movimiento de contenedores por puertos no tiene una dependencia tan fuerte de los flujos de la industria automotriz, pues moviliza una gama de productos con mayor diversidad, donde predominan las cadenas de suministro de los grandes minoristas, conocidos también como retailers, que operan en el país, tales como Soriana, Walmart y Chedraui, cuyas actividades se han mantenido abiertas por manejar bienes básicos y de primera necesidad.

Figura 16. Movimiento de contenedores por el Puerto de Manzanillo, enero 2018- abril 2020 (en TEUs).

Fuente: Elaboración del IMT

A su vez, el Puerto de Veracruz, en el Golfo de México, presenta una menor afectación en el movimiento de contenedores, con una caída de 3.1% durante el periodo de enero a marzo de 2020. Cabe señalar que este puerto está más vinculado a las cadenas logísticas de Europa y la Costa Este de Centro y Sudamérica, donde los efectos de la pandemia vienen retrasados respecto a China y el continente asiático.

Figura 17. Movimiento de contenedores por el Puerto de Veracruz, enero 2018 - marzo 2020 (en TEUs).

Fuente: Elaboración del IMT

4. Transporte marítimo

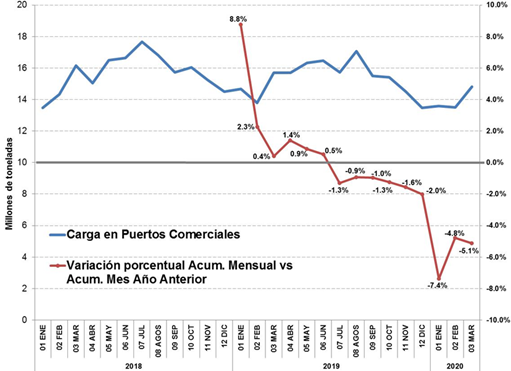

4.1 Movimiento portuario de carga en México

El transporte marítimo de carga siempre ha sido muy sensible a las variaciones del entorno económico internacional, a las políticas que estimulan o inhiben el comercio y a las dinámicas particulares de cada país. En las últimas décadas, otro aspecto que influye en las oscilaciones de los flujos tiene que ver con recurrentes desastres naturales como terremotos que derivan en tsunamis, ciclones y huracanes cada vez más intensos e inundaciones, muchos de los cuales, a decir de los expertos, están relacionados al cambio climático derivado del calentamiento global en curso. Estos eventos naturales reducen o paralizan la actividad marítimo-portuaria en puntos muy focalizados del planeta y por un corto periodo de tiempo.

A diferencia de éstos, la expansión internacional de un nuevo virus, como es el caso del COVID-19, tiene una repercusión global distinta a la de cualquier momento económico que estuviese viviendo el comercio nacional e internacional.

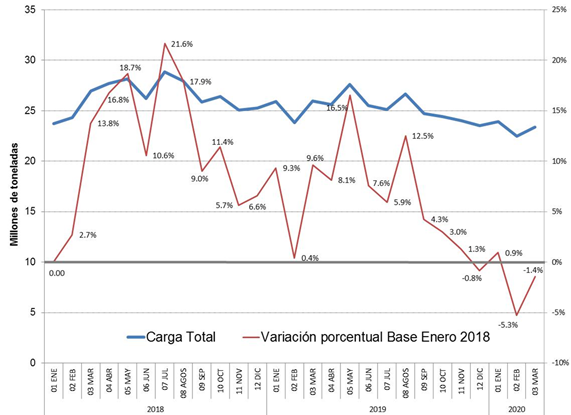

Cabe señalar que, desde 2019, se observó una tendencia decreciente de la economía y el comercio mundial debido al avance, en los últimos años, de enfoques y políticas neoproteccionistas, marcadas por el condicionamiento y modificación de acuerdos de libre comercio, por una escalada de aranceles punitivos (guerra comercial) y la consecuente inhibición de nuevas inversiones.

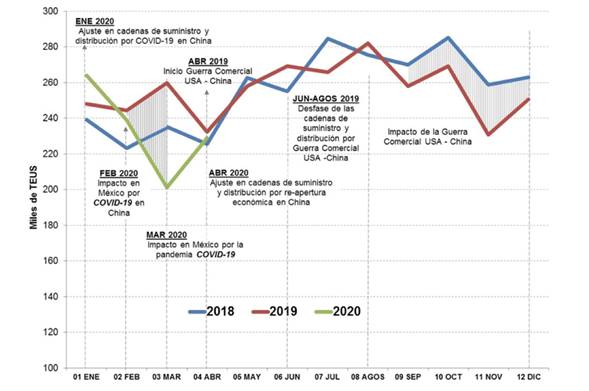

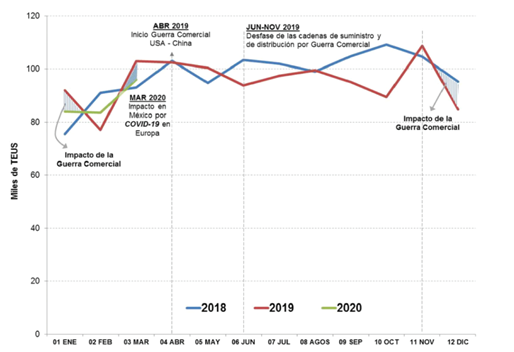

Figura 18. Evolución mensual de la carga por los puertos mexicanos: Entre la guerra comercial y el COVID-19.

Fuente: Elaboración del IMT, con base en datos de la Dirección General de Puertos SCT.

En este contexto, el comportamiento de la carga por puertos mexicanos comienza a verse afectada desde agosto de 2019, cuando se rompe el ritmo de las variaciones cíclicas mensuales y comienza una declinación relativa. No obstante, en enero de 2020 hay un ligero repunte de los flujos, derivado de la disminución de la tensión comercial internacional y de la conclusión de las negociaciones del T-MEC aunque, en febrero de este año, comienzan a sentirse en los puertos mexicanos los primeros efectos del cierre de la economía China, debido al avance del COVID-19 en ese país.

Por otra parte, al analizar el comportamiento de la carga comercial no petrolera en los puertos mexicanos, se detectan comportamientos singulares según se trate del litoral del Pacífico o del Golfo de México y según el tipo de carga movilizada. En efecto, una primera hipótesis es que los impactos del COVID-19 se van difiriendo en el tiempo según las zonas geográficas de vinculación de cada litoral y el tipo de productos comercializados.

Así es como, durante el primer trimestre de 2020, la carga comercial no petrolera se redujo en 5.1% con respecto al mismo periodo del año pasado, no obstante, al analizar las cifras por litoral, las trayectorias son completamente opuestas. Mientras que los puertos del litoral del Golfo de México alcanzaron un importante crecimiento de 4.1%, los del Pacífico sufrieron una severa caída de -11.8% en el primer trimestre del año.

Figura 19. Evolución mensual de la carga comercial no petrolera por puertos mexicanos.

Fuente: Elaborado por el IMT con base en datos de la Coordinación General de Puertos y Marina Mercante-SCT.

Dado que los puertos del Pacífico están muy relacionados con los flujos comerciales y cadenas de suministro articuladas desde el Lejano Oriente, resintieron desde mediados de enero los impactos del COVID-19, por el cierre de la planta productiva y los puertos en China y otros países asiáticos. En cambio, los puertos del Golfo están más vinculados a los flujos de cadenas de suministro de Europa, la costa este de Sudamérica y la costa estadounidense del Golfo de México, donde los efectos de la pandemia comienzan a sentirse, de manera retardada, desde la tercera semana de marzo y seguramente, en los datos de abril mostrarán una inflexión con respecto a la tendencia del primer trimestre.

Por lo pronto, durante el primer trimestre del año el único rubro que mantuvo un crecimiento sólido en ambos litorales fue el de los gráneles agrícolas con una tasa global de 10%. Dicho segmento, relacionado principalmente al comercio exterior con Canadá en el Pacífico y con Estados Unidos en el Golfo de México, se vio estimulado por la superación de las trabas del nuevo tratado comercial de Norteamérica, conocido como T-MEC.

La carga general no contenerizada también mantuvo un signo positivo. Durante el primer trimestre creció 2.6%, donde el Golfo mostró un comportamiento plano y el Pacífico fue positivo. Por el contrario, la carga contenerizada tuvo un signo negativo en ambos litorales, con una reducción diferenciada medida en toneladas de -10.1% en el Pacífico, frente a un -3.6% en los puertos del Golfo.

Figura 20. Evolución de la carga comercial no petrolera en puertos mexicanos por litoral en toneladas. Enero-marzo 2019-2020.

Fuente: Elaborado por el IMT con base en datos de la Coordinación General de Puertos y Marina Mercante-SCT.

En el mismo tono, los fluidos no petroleros por los puertos del Pacífico sufrieron una contracción de -16.1%, en tanto que para los del Golfo fue de -4.6%. Por otra parte, el rubro más dispar ha sido el de los gráneles minerales, con el Golfo de México alcanzando un dinámico incremento de 17.3% frente a los puertos del Pacífico cuya tasa fue de -18.4%.

Estos datos confirman que la pandemia de Covid-19 golpeó primero en los puertos del litoral del Pacífico por las razones expuestas previamente y que en el Golfo muy probablemente viene un efecto retardado que impactará con mayor severidad durante el segundo trimestre. A medida que surja información adicional, seguiremos difundiendo las mediciones y el impacto del coronavirus en los diversos sistemas de transporte en México, en: https://www.gob.mx/imt/es/articulos/impacto-del-covid-19-en-el-transporte MARTNER Carlos PÉREZ Arturo ARREDONDO Ricardo MORALES Carmen HERRERA Alfonso MARTÍNEZ Jorge |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||