|

|||||||||||||||||||||||

Introducción

La industria petrolera en México

La historia económica de México ha estado desde los años 30´s del siglo XX, ligada a la riqueza petrolera del subsuelo nacional. La creación de Petróleos Mexicanos (Pemex) como empresa estatal encargada de administrar ese recurso natural y esa riqueza patrimonial, fue hasta 2013, un referente del despegue industrial del país y del fortalecimiento de su desarrollo como nación en busca de la anhelada independencia económica, presente entre los años 40’s y 80´s del siglo pasado.

A mediados de los años 80’s, los principios operativos del sistema económico cambiaron a nivel mundial, volviéndose un imperativo el repliegue de la participación directa del Estado en la actividad económica, hecho que sumado a la disminución paulatina del potencial productivo de hidrocarburos del país, entre otros aspectos, dio lugar a que en años recientes, la exploración y explotación de los recursos petroleros de México y la industria derivada, hayan enfrentado cambios de fondo en sus reglas de organización y operación, expresados y sintetizados en la Reforma Energética decretada en diciembre de 2013, la cual alude a la necesidad de modernización del sector energético nacional y dice estar orientada a garantizar el abasto de energéticos a precios competitivos bajo un modelo de producción de petróleo y gas natural, nuevo. Entre los cambios que la Reforma Energética busca promover, se destaca el impulso de un modelo de transporte, almacenamiento y distribución de los hidrocarburos y sus derivados, eficiente, seguro y de menor costo, que no restrinja el crecimiento de esta rama industrial.

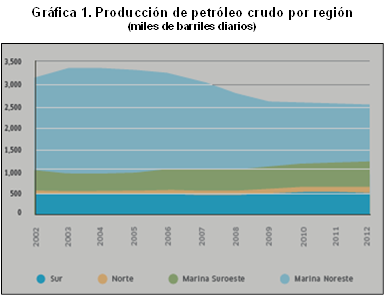

De acuerdo con datos del Anuario Estadístico de 2013 de Pemex, el monto de las reservas probadas de hidrocarburos del país, ha disminuido de 21,893 millones de barriles de petróleo crudo equivalente (mbpce)[1] en 2002 a 13,868 mbpce en 2013. La producción de petróleo crudo también ha ido disminuyendo en términos totales a partir de 2004, debido a que algunas áreas de producción reportan descensos, siendo el más significativo, el del rico y otrora prometedor Cantarell, localizado en la Región Marina Noreste, que es la que más aporta a la producción nacional (gráfica 1). Si bien la tendencia productiva de las otras regiones es de incremento o de conservación del volumen de producción, sus aportes no alcanzan a compensar el descenso en la producción nacional de barriles diarios de petróleo (gráfica 1), cuya diferencia entre 2004 y 2012 es de 835 mil barriles al día.

Fuente: Pemex. Anuario Estadístico, 2013.

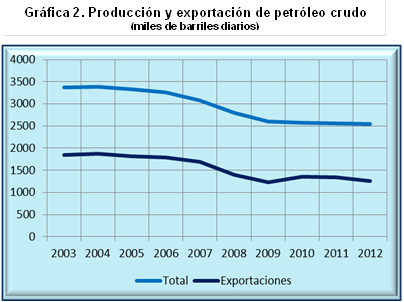

El descenso en la producción se acompaña de la disminución en el número de barriles diarios de petróleo crudo exportados, como lo muestra la gráfica 2, donde se observa que este hecho inició en 2005. En términos monetarios (millones de dólares), implica que de 2006 a la fecha los montos de las exportaciones netas van disminuyendo y sean desde 2010, menores a los montos de las importaciones.

Fuente: Elaborado con base en el Anuario Estadístico 2003 – 2013 de Pemex.

Con estos datos sobre volúmenes de producción y de reservas de hidrocarburos; de ingresos por exportación y gastos derivados de la importación, llegan México y la empresa paraestatal Pemex al 2013, año de la Reforma Energética, al amparo de la cual, empresas de índole diversa se muestran interesadas en invertir en México. Unas, para participar en la extracción del recurso natural; otras para agregarle valor a través de su procesamiento; unas más para importar y vender combustibles en el país; las hay también trabajando en las áreas de almacenamiento; y desde luego están las que competirán por la distribución de los atractivos volúmenes de producción de crudo y derivados que se pronostican. Entre estas últimas se encuentran las firmas concesionarias del servicio ferroviario de carga en México, quienes han expresado que se están preparando para dar respuesta, tanto al movimiento de los materiales necesarios para llevar a cabo las nuevas técnicas de explotación de los hidrocarburos (fracking), como para el transporte de la producción de crudo y el traslado de los combustibles importados, entre otros bienes.

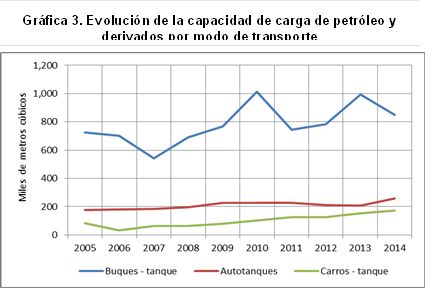

Participación del ferrocarril en el transporte de productos de la industria petrolera Si bien no se contó con información acerca del volumen de producción que Pemex mueve a través de su red de ductos, sabemos que la capacidad conjunta de los modos de transporte marítimo, ferroviario y carretero en 2013 fue de 1,351,743 m3, de los cuales 68 % correspondió a buques – tanque, 20% al parque de auto-tanques y 11% a carros - tanque.[2] La evolución de la capacidad de carga de cada uno de los tres modos de transporte, representada en la gráfica 3, muestra que el transporte marítimo es el que mayor variación ha reportado en cuanto a la participación de su capacidad de carga, registrando bajas significativas en 2007, 2011 y un descenso de 2013 a 2014. El autotransporte por su parte, es el más estable en cuanto a la evolución de su capacidad de carga, en tanto el ferrocarril es quien muestra una tendencia de crecimiento anual sostenido desde 2008 y la mayor tasa de crecimiento medio anual del período 2005 – 2014 recortando su distancia con el volumen de petróleo y derivados transportados por carretera (gráfica 3).

Fuente: Manual Estadístico del Sector Transporte, 2015. Instituto Mexicano del Transporte, SCT.

De acuerdo con los datos, el ferrocarril es el que participa con la menor proporción de carga en el transporte de petróleo y derivados, 11.3 % en 2013, sin embargo se prevé que este panorama cambiará a partir de 2016, ante la ya libre importación de combustibles. La Secretaría de Energía anunció que ha entregado 100 permisos para la importación de diesel y gasolinas. Se trata de más de 83,645 millones de litros de ambos refinados que ingresarán al país entre abril de 2016 y mayo de 2017. Ante estas nuevas condiciones, el sector ferroviario quiere hacer valer su condición de alternativa eficiente para el ingreso de combustibles, toda vez que la red de ductos aún no es la adecuada.[3] Ante el cambio de política en materia de hidrocarburos en México, el ferrocarril deja de ser un medio de apoyo para convertirse en parte primordial de la cadena de suministro, metafóricamente en “ducto rodante” (Revista T21, junio 2016), debido a que lo que se transporta al día a través de un ducto equivale al movimiento de un tren integrado por 75 carro-tanques, considerando que cada carro-tanque tiene el espacio para transportar entre 600 y 700 barriles, lo que da la oportunidad de transportar 52,500 barriles por tren, poniendo el tema de capacidad como una de las principales características que el ferrocarril puede brindar. La apuesta por este tipo de carga es alta y avanza con rapidez. Un ejemplo es la Terminal del Centro de México de Petrolíferos y Petroquímicos (TCM) que comenzará a operar a finales de 2016 y dispone de infraestructura capaz de conectar al ferrocarril de la red de KCSM con una red de ductos.[4]

Análisis de distribución de la carga ferroviaria de petróleo y derivados, 2013

¿Qué se observa en cuanto al transporte ferroviario de petróleo y derivados en México hasta antes de la instrumentación de los cambios en la política energética del país? De acuerdo con los registros de carga ferroviaria de 2013, el grupo de productos formado por el petróleo y sus derivados comprende 7% del total de toneladas movidas y 5.7 % de las toneladas – kilómetro, colocándose en el 6° lugar de 18 categorías distintas de productos, según las toneladas de carga transportadas.

Fuente: Instituto Mexicano del Transporte, con base en los datos 2013 de la Dirección General de Transporte Ferroviario y Multimodal, SCT.

La distribución geográfica de los 9.049 millones de toneladas de petróleo y derivados transportadas por ferrocarril, se llevó a cabo a través de 166 intercambios origen - destino configurados entre los 95 nodos participantes, de los cuales practicamente la mitad (43), con movimientos totales mayores a 50,000 toneladas concentraron 97.2% del volumen total de la carga de este grupo de productos. La participación y distribución territorial de los nodos ferroviarios involucrados en el movimiento de los productos petrolíferos, expresadas en el mapa 1, sugiere que la red de comercialización de Pemex se apoya de manera significativa en el ferrocarril a juzgar por la presencia de nodos con movimientos de más de 50 mil toneladas localizados a todo lo largo de la red férrea en operación del país.

Mapa 1.

Fuente: Instituto Mexicano del Transporte, con base en los datos 2013 de la Dirección General de Transporte Ferroviario y Multimodal, SCT.

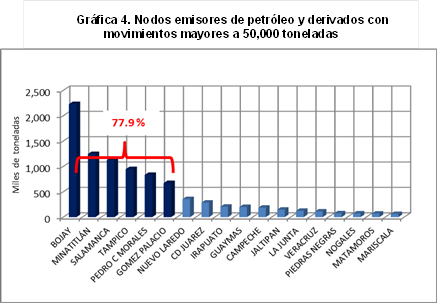

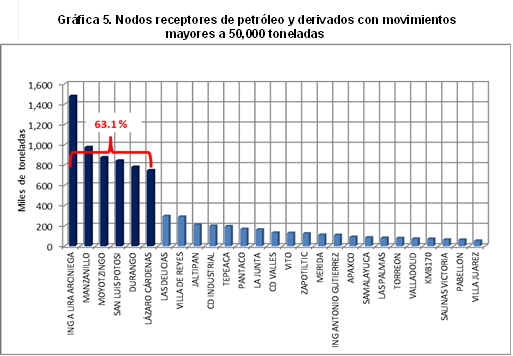

La distribución de estos nodos cubre prácticamente la totalidad del territorio nacional, no hay zona del país con infraestructura férrea, que no registre un nodo activo en cuanto a movimiento de petróleo y derivados (mapa 1). Las excepciones a esta afirmación son, por un lado, los estados de Sinaloa y Nayarit donde el volumen de este tipo de carga es menor, y por otro lado, la zona costera de Chiapas, donde la condición física de la vía afectada desde 2005 y todavía no en operación plena en 2013, marginaba la participación de los nodos de esa región. El patrón de distribución de la carga de petróleo y derivados, visto puntualmente, es decir desde los centros donde se genera y recibe la carga (nodos), es uno de los más equilibrados en cuanto a cobertura territorial y balance en el volumen de carga movilizado en cada estación, no observado en ningún otro conjunto de carga transportado por ferrocarril. Al diferenciar los volúmenes de carga de acuerdo al sentido del flujo se observa otra característica particular, el predominio de un sentido del flujo. Atendiendo al origen de la carga, 18 nodos con movimientos mayores a 50,000 toneladas (gráfica 4) alimentan el transporte ferroviario de productos relacionados con la industria petrolera (98.9 %). De ellos, los seis que reportan movimientos mayores a 500,000 toneladas corresponden al conjunto de puntos ferroviarios asociados a la producción de los complejos petroquímicos y de refinación de Pemex localizados en Tula, Hgo. (Bojay); Minatitlán, Ver.; Ciudad Madero, Tamps. (Tampico); Cadereyta, N.L. (Pedro C. Morales) y Salamanca, Gto., Gómez Palacio, Dgo. es excepción, pues se trata de una Terminal de Almacenamiento y Reparto de Pemex (TAR), (mapa 2).

Fuente: Instituto Mexicano del Transporte, con base en los datos 2013 de la Dirección General de Transporte Ferroviario y Multimodal, SCT.

Entre los nodos restantes predominan los relacionados con puntos de entrada de hidrocarburos, por un lado, los localizados en la frontera norte: Nuevo Laredo, Ciudad Juárez, Piedras Negras, Nogales y Matamoros, que sugieren flujos de importación (9.5 %) y por otro lado, los correspondientes a los puertos de Guaymas y Veracruz (3.5%), pertenecientes probablemente a movimientos de cabotaje (gráfica 4). Del lado de la recepción de la carga, los nodos de destino con movimientos de más de 50,000 toneladas (27), concentran 94.2% de los productos petrolíferos transportados en esta dirección (gráfica 5), de entre éstos, seis también observan volúmenes de más de 500,000 toneladas concentrando en su caso, 63.1 % de la carga. Se trata de flujos de salida registrados en los puertos de Manzanillo y Lázaro Cárdenas; de ingreso a los complejos petroquímicos de San Martín Texmelucan en Puebla (Moyotzingo) y del nodo Ing. A. Lira Arciniega asociado a la producción petrolera de Minatitlán y Coatzacoalcos en Veracruz; además de los centros de almacenamiento y distribución de San Luis Potosí y Durango (mapa 2).

Mapa 2.

Fuente: Instituto Mexicano del Transporte, con base en los datos 2013 de la Dirección General de Transporte Ferroviario y Multimodal, SCT. Nota: El desplazamiento geográfico de los nodos ferroviarios representados con las gráficas es causa precisamente de la dificultad de representación de la información, sin embargo su vínculo con la localización adecuada se establece por una tenue línea gris, resaltada en negro en los casos de Minatitlán, Ver. y Bojay, Hgo. por quedar éstos muy lejos de su ubicación real.

El 31 % de las toneladas restantes, da cuenta de la cobertura de distribución del ferrocarril en materia de petróleo y derivados, abasteciendo con volúmenes mayores a 50 mil toneladas pero menores a 500 mil, puntos de redistribución en Sonora, Chihuahua, Durango, Aguscalientes, Jalisco, San Luis Potosí, la zona central del país en torno a la Zona Metropolitana de la Ciudad de México (ZMCM), Puebla y Yucatán, entre otros (mapa 2).

Fuente: Instituto Mexicano del Transporte, con base en los datos 2013 de la Dirección General de Transporte Ferroviario y Multimodal, SCT.

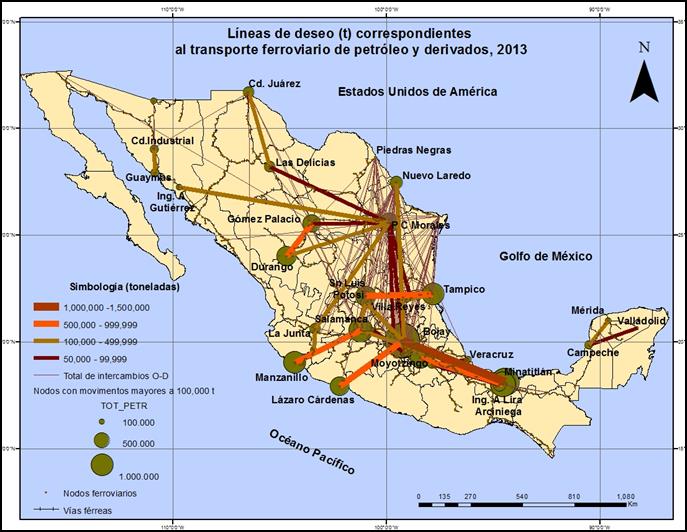

Desde la perspectiva de los intercambio, la representación espacial del 18 % de los pares origen – destino, mayores a 50,000 toneladas en alguna de sus direcciones que en conjunto manejan el 88.9 % de las toneladas transportadas, permite observar que éstos se concentran en la zona este del país, del sur de Veracruz al noreste del territorio nacional (mapa 3). Los pares origen – destino con volúmenes de carga mayores a medio millón de toneladas, enlazan la zona de producción del sur de Veracruz y los puertos del litoral del Pacífico con los complejos petroquímicos ubicados en el centro del país; la producción de Tampico con el centro de almacenamiento de San Luis Potosí y la del complejo productivo de Cadereyta, N.L. con los centros de acopio y distribución de Durango y Chihuahua (mapa 3). Movimientos menores se localizan en la península de Yucatán; en Sonora entre el puerto de Guaymas y la zona de Hermosillo por medio del nodo de Ciudad Industrial; y entre el complejo petroquímico de Cadereyta comunicado por ferrocarril a través del nodo Pedro C. Morales, N.L. y los puntos de almacenamiento de Chihuahua, del sur de Sonora y de Jalisco (mapa 3).

Mapa 3.

Nota: Las líneas de deseo representan los vínculos entre los nodos de emisión y de recepción de la carga. Fuente: Instituto Mexicano del Transporte, con base en los datos 2013 de la Dirección General de Transporte Ferroviario y Multimodal, SCT.

La distribución de los flujos carga, definidos con base en el proceso de asignación seleccionado, delinea tres corredores con volúmenes de más de un millón de toneladas, alimentados y definidos por la zona de producción de Coatzacoalcos - Minatitlán en el sur de Veracruz, la producción de petrolíferos de las plantas de Pemex localizadas en el centro del país: San Martín Texmelucan, Pue.; Tula, Hgo. y Salamanca, Gto. y el puerto de Manzanillo en la costa del Océano Pacífico (mapa 4). Además de los corredores señalados, existen tres flujos de entre 500 mil y un millón de toneladas, que como se observa en el mapa 4, confluyen en San Luis Potosí, procedentes uno, de la refinería de Cadereyta en la zona industrial de Monterrey, dos, del puerto de Tampico y el tercero del sur, desde el corredor definido por los nodos de Bojay y Salamanca. En este mismo orden del flujo de carga, se encuentran la ruta Lázaro Cárdenas – Salamanca; el tramo Manzanillo – Zapotiltic y el enlace ferroviario, Gómez Palacio – Durango (mapa 4).

Mapa 4.

Fuente: Instituto Mexicano del Transporte, con base en los datos 2013 de la Dirección General de Transporte Ferroviario y Multimodal, SCT.

Conclusiones La relación industria petrolera - ferrocarril, parece responder hasta 2013, a una necesidad de apoyo para el abasto nacional de petróleo y derivados, antes que a una logística comercial, como sería el caso de la de la industria automotriz. Prácticamente no hay zona del país que no reporte un nodo ferroviario con movimiento relevante de este tipo de carga, ya sea por estar vinculado a puertos de cabotaje; complejos petroquímicos y refinerías; TARs o puntos de comercio exterior. Esta tipología de nodos da lugar a otra característica de este conjunto de carga, que comparte con la industria automotriz, el flujo tiene una dirección dominante (origen o recepción). En el caso del comercio exterior, el ferrocarril no parece ser un actor importante, si no se diferencia el sentido de las toneladas transportadas, ya que a través de cinco puntos localizados en la frontera norte, se maneja 4.9 % de la carga anual de petróleo y derivados del país. Sin embargo, al realizar el análisis desde la perspectiva de origen, la situación adquiere otra perspectiva, la décima parte de las toneladas de hidrocarburos transportadas vía ferrocarril en 2013 correspondieron a flujos de importación con origen en Nuevo Laredo, Ciudad Juárez, Piedras Negras, Nogales y Matamoros. Con base en la red de intercambios construida por el transporte ferroviario de petróleo y derivados se aprecia una especie de integración operativa en dos zonas del país. Una, entre la actividad petrolera del sur de Veracruz, los puertos del litoral del Pacífico y los complejos petroquímicos del centro del país, donde además se registran las relaciones toneladas-kilómetro más intensas; y la segunda, entre el complejo productivo de Cadereyta en Nuevo León y los centros de almacenamiento y distribución del norte del país. El transporte de petróleo y sus derivados, muestra por una parte, que junto con el granel mineral y la industria metal mecánica, este conjunto no conforma un corredor en el arco Nuevo Laredo – Celaya y en cambio los alinea en forma transversal y contigua desde el sur de Veracruz a San Martín Texmelucan y Tula para continuar enlazando las plantas de producción de Pemex, hacia la zona del Bajío (Salamanca) y de ahí a la vertiente del Pacífico, en Manzanillo. Sin embargo la relación toneladas – kilómetro incorpora dentro del nivel de actividad más alto, el tramo definido por la carga que se transporta entre el nodo Pedro C. Morales (puerta ferroviaria de la Refineria de Cadereyta, Nuevo León) y el centro del país. La imagen espacial de la relación ferrocarril - industria petrolera de 2013, queda como referencia para contrastar los cambios que el nuevo modelo de explotación de los recursos petroleros del país impondrá y las consecuencias que ello tendrá en esta relación, en la que las empresas ferroviarias que operan en México tienen puestas amplias expectativas. La empresa KCSM por ejemplo, dice tener identificadas nueve oportunidades para el sector ferroviario, entre las que destacan: la importación de diversos productos (diesel, gasolina, lubricantes, LPG, arena sílica y tuberías); el crecimiento de la industria del acero; la exportación de crudo de México a Estados Unidos; y el transporte de asfalto y combustóleo. Por otra parte, hay quien ya habla en presente, BNSF anunció en agosto de 2016 que transporta combustibles a México y señala que los volúmenes están creciendo. “… como todo tipo de cadena logística, va a haber varias opciones y aunque los ductos brindan beneficios no llegan a todos los orígenes ni a todos los destinos o hay algunos que necesitan ser modernizados. Estamos en contacto con todos los jugadores de la cadena: la destilería, los distintos freighters, las distintas compañías en México que importan, los grandes grupos gasolineros, etc. estamos trabajando de cerca tratando de dibujar cuáles son las mejores soluciones que podemos ofrecer a los clientes para que hagan llegar sus productos a México”.[5]

Bibliografía

· T21 mx. (31 – 08- 2016). Irais García Morales BNSF aún identifica oportunidad con Reforma Energética. http://t21.com.mx/ferroviario/2016/08/31/bnsf-aun-identifica-oportunidad-reforma-energetica

GARCÍA Gabriela MARTNER Carlos [1] Un barril es equivalente a 42 galones o 159 litros. [2] IMT. (2015). Manual Estadístico del Sector Transporte. SCT. México. [3] Revista T21, junio de 2016. [4] “La reforma más que para bajar los precios es para garantizar el abasto, para crear infraestructura y modelos logísticos” comenta el Director de la Terminal del Centro de México de Petrolíferos y Petroquímicos (TCM). Esta terminal tendrá en su primera fase una capacidad de 300,000 barriles de almacenamiento, aforo para recibir y descargar trenes unitarios y espacios para carga de camiones con capacidad de 70,000 barriles por día. Idem.

[5] T21 mx. (31 – 08- 2016). Irais García Morales BNSF aún identifica oportunidad con Reforma Energética. http://t21.com.mx/ferroviario/2016/08/31/bnsf-aun-identifica-oportunidad-reforma-energetica

|