|

|||||||||||||||

Dentro de los diferentes análisis que con relación a la carga ferroviaria se han realizado en la Coordinación de Integración del Transporte del Instituto Mexicano del Transporte, se encuentra el estudio: “Participación del ferrocarril en el movimiento nacional e internacional de la industria automotriz, 2011” elaborado para la Dirección General de Transporte Ferroviario y Multimodal (DGTFM) de la Secretaría de Comunicaciones y Transportes (SCT). El estudio se centra en el análisis de la matriz origen – destino de la carga de vehículos terminados de 2011, construida a partir de la estadística ferroviaria proporcionada por la propia DGTFM.

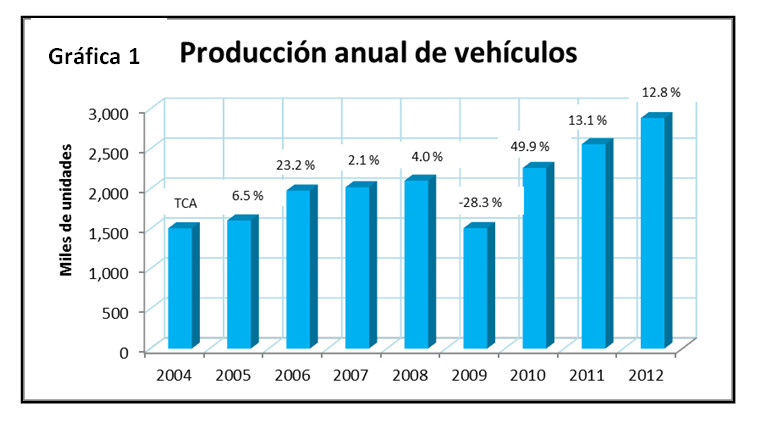

La industria automotriz en México Dada la importancia de la industria automotriz, tanto a nivel internacional, como para México, es conveniente destacar algunas de sus características actuales. De acuerdo con la Organización Internacional de Fabricantes de Vehículos, si se comparara la producción mundial de automóviles con las economías nacionales, ésta ocuparía la sexta posición entre las economías del mundo, y además destaca, que por cada empleo generado en la fabricación de vehículos, crea en promedio cinco empleos indirectos. Por su parte, la Secretaría de Economía del país reconoce que la industria automotriz se vincula con 33 ramas productivas, 30 de ellas manufactureras. En el segmento de las armadoras, la participación del país ha estado desde su origen, 1925, orientado a la exportación, vocación que se acentuó en la década de los 80’s cuando por decreto se redujo el porcentaje del contenido local y se desgravó la importación de los componentes. Para 1989, los vehículos fabricados en México debían tener un contenido de autopartes nacionales equivalente a 36 % del costo de producción. (Romero, 2011). El eslabón de autopartes, es atendido en México por alrededor de 1,500 fabricantes, 80% de los cuales son empresas internacionales clasificadas como empresas de alcance global. Según Romero (2011) “El hecho de que las filiales de 89% de las proveedoras globales más importantes de autopartes de primer nivel (Tier 1), estén instaladas en el país, representa un reto importante para desarrollar una industria local de autopartes competitiva globalmente” (Romero, 2011), ya que son justamente los fabricantes locales, quienes promueven la compra de insumos locales e invitan a sus colegas de los niveles inferiores a integrase a la cadena de valor. Actualmente, dada las características mencionadas, se calcula que alrededor del 55 % del valor del automóvil ligero ensamblado en el país es importado. La parte final de la cadena de suministro de la industria automotriz, la que corresponde a la venta de refacciones, accesorios y servicios para los autos, es identificada por los especialistas como un nicho de oportunidad para los fabricantes mexicanos de piezas, equipos y repuestos, el cual además es un generador importante de empleo. Otra característica de la industria automotriz mexicana ligada a su vocación exportadora, es su dependencia del mercado estadounidense y, por tanto, la diversificación de mercados representa un reto para no depender excesivamente de las circunstancias de la economía del país vecino, particularmente cuando más del 50 % de la producción de autos corresponde a las firmas General Motors, Ford y Chrysler y cuyas repercusiones directas de la crisis de 2008 – 2009, ya se sintieron en la industria automotriz localizada en el país. Si bien esta industria se ha beneficiado del traslado de operaciones de las armadoras automotrices al país y de la ampliación de la capacidad de sus plantas en éste, tendrá que enfocarse, como ocurre en Canadá y otros países productores, en la creación de capacidades locales tecnológicas y de innovación, apoyadas por la inversión y coordinación entre el gobierno, las grandes empresas de autopartes y los centros de investigación. El análisis de Romero, 2011, expone entre sus conclusiones que en México el destino de la industria automotriz está en manos de las armadoras, que la tarea entonces, del gobierno, asociaciones automotrices y otros agentes involucrados en el sector, es el de asegurar que el país continúe siendo atractivo para la inversión, lo cual implica mejorar la logística, punto en el que el ferrocarril tiene un papel importante[1], trabajar para facilitar el comercio y homologar las capacidades de la fuerza laboral, además de seguir ampliando el acceso a mercados internacionales para consolidar a México como una plataforma de exportación. Por otra parte, el citado análisis sugiere la necesidad de fortalecer el mercado nacional ante la incertidumbre de crecimiento económico de las economías industrializadas, caso del principal socio comercial del país, hacia el que México dirige 70% de la exportación de vehículos terminados y 90 % de las autopartes. Desde la firma del Tratado de Libre Comercio de América del Norte (TLCAN), la producción anual de vehículos ha ido en aumento, con excepción de 2009, año en que la crisis económica causó estragos en todos los sectores productivos y donde en consecuencia el crecimiento anual registró un porcentaje negativo (gráfica 1).

Fuente: Elaborado con datos de PwC Mexico (Mayo 20013). Doing Business in Mexico. Automotive Industry.

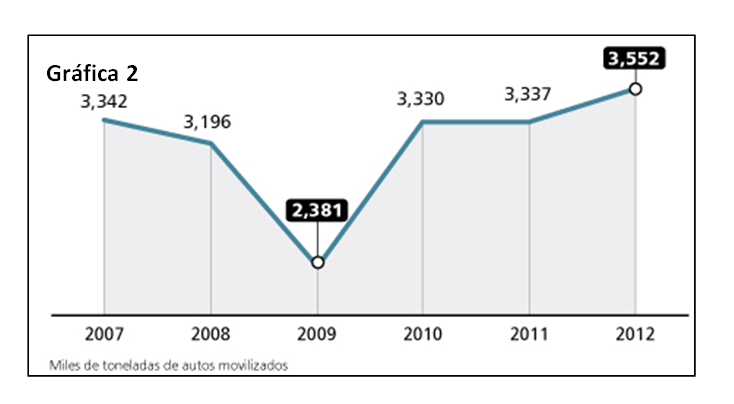

Debido a la crisis económica, el transporte ferroviario de vehículos terminados, disminuyó, como se observa en la gráfica 2, para aumentar después de 2009 cerca de 50 % al término de 2012.

Fuente: El Financiero en alianza con Bloomberg. (6/02/2014) http://www.elfinanciero.com.mx/empresas/automotrices-marcan-ruta-de-proyectos-ferroviarios.html

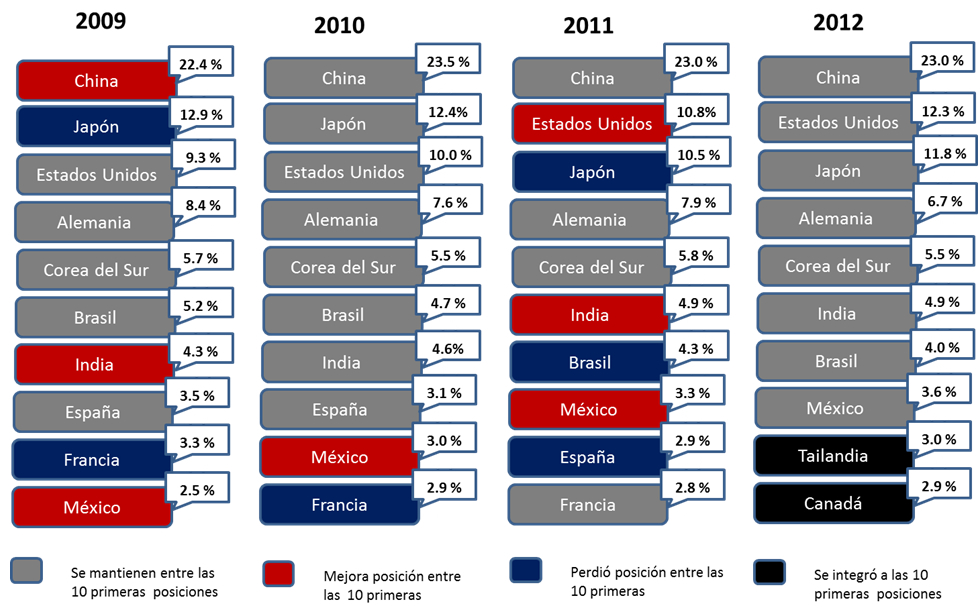

El aumento en la producción de vehículos ha colocado a México entre los diez principales productores del mundo (figura 1), debido a que es uno de los mercados más competitivos y abiertos, lo que le ha permitido elevar su capacidad exportadora de 28 % en 1990 a 75% en 2008.

Figura 1. Principales países productores de automóviles en el mundo

Fuente: PwC Mexico (Mayo 20013). Doing Business in Mexico. Automotive Industry.

De acuerdo con ProMéxico, el país participó en 2010 con cerca del 4 % de la producción mundial de automóviles, ocupando el segundo lugar en la producción de vehículos en América Latina y el noveno a nivel mundial. La industria automotriz contribuyó en ese año con 3 % del PIB nacional y participó con 23 % de las exportaciones del país, 80 % de la cuales tuvieron como destino Estados Unidos y 11 % se distribuyó por Latinoamérica. Desde la perspectiva del patrón de localización de la industria automotriz se sabe que éste ha variado de acuerdo con la política económica seguida en diferentes etapas de la historia económica del país. A partir de la firma del TLCAN, la industria automotriz adoptó una nueva distribución espacial, las empresas armadoras se han concentrado en dos regiones: el norte y el centro-occidente y la industria de autopartes, si bien se distribuye a lo largo de todo el país, la zona norte y los clústeres alrededor de las armadoras, son las áreas principales de esa geografía productiva. (Carrillo, J. y García, H., 2009: 20). Por ejemplo, General Motors se trasladó de la Ciudad de México a Silao, Guanajuato y estableció nuevas plantas armadoras en Coahuila, Nuevo León y recientemente en San Luis Potosí, donde se siguió la estrategia de conformar clústeres automotrices, igual que en el Estado de México. (Villareal y Villegas, 2008: 4). En este contexto de la industria automotriz, el transporte ferroviario tiene un papel fundamental, la Asociación Mexicana de Ferrocarriles (AMF) destaca al respecto: que entre las primeras peticiones de las armadoras se encuentra la de tener una conexión efectiva con el ferrocarril y una de las razones por las que México ha atraído inversión extranjera y nacional, deriva de la integración de la infraestructura ferroviaria de México con la de Norteamérica. “Las empresas armadoras que han llegado a México y siguen llegando lo hacen porque hay un sistema ferroviario que les da eficiencia, competitividad, seguridad, tiempo y precio”.[2]

Fuente: El Financiero en alianza con Bloomberg. (6/02/2014) http://www.elfinanciero.com.mx/empresas/automotrices-marcan-ruta-de-proyectos-ferroviarios.html

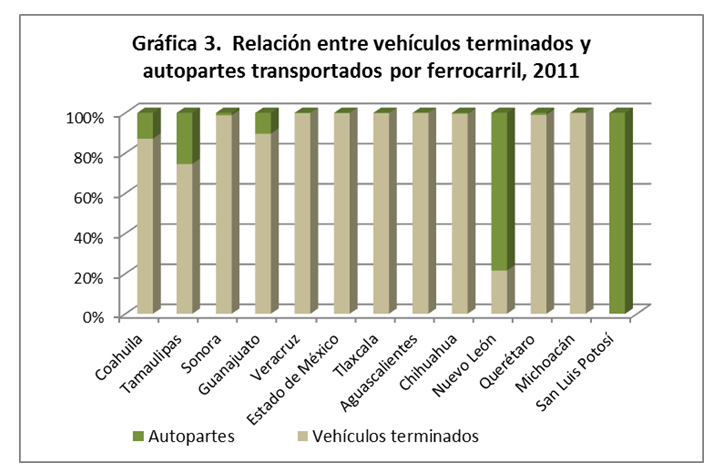

Análisis de distribución de la carga ferroviaria de vehículos terminados Considerando, sólo a manera de introducción el total de la carga asociada a la industria automotriz, es decir: vehículos terminados y autopartes, el volumen en toneladas en 2011, ascendió a 4,200,000 toneladas, equivalentes a 3.6 % de la carga total de dicho año, donde 88 % del tonelaje total movilizado por ferrocarril correspondió a vehículos terminados. A nivel de entidades, únicamente cinco de las que registran tonelajes de carga automotriz superiores a 100,000 toneladas, muestran movimientos de autopartes mayores a 15 % (gráfica 3). San Luis Potosí y Nuevo León son los únicos que tienen movimientos mayoritarios de autopartes.

Fuente: Elaboración propia, con base en los datos 2011 de la Dirección General de Transporte Ferroviario y Multimodal, SCT.

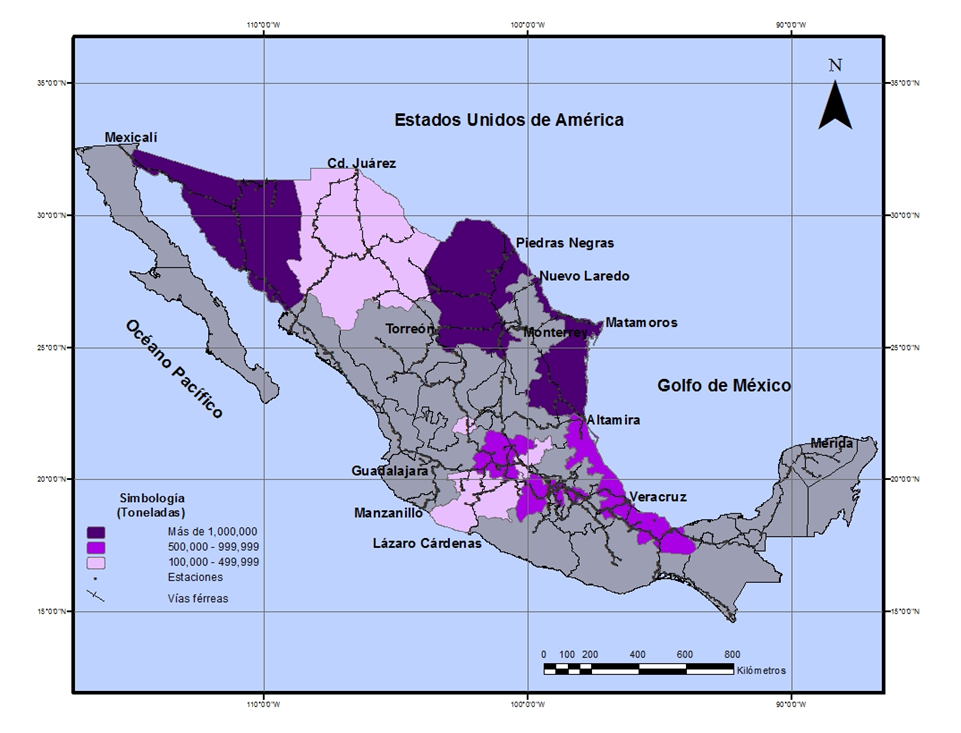

De las 20 entidades que concentran los flujos ferroviarios de carga de vehículos terminados, sólo once registran volúmenes mayores a 100,000 toneladas, como lo expresa el mapa 1, en el que destacan con los mayores movimientos: Coahuila, Sonora y Tamaulipas. Las dos primeras como entidades de producción de la industria automotriz y puertas del comercio exterior a través de los nodos de Nogales y Piedras Negras, y la tercera por ser sede del paso ferroviario más activo del país ( Nuevo Laredo) hacia los Estados Unidos. En un segundo conjunto, se ubican los estados de Guanajuato, Veracruz, Estado de México y Tlaxcala (mapa 1), cuyos altos volúmenes obedecen a la producción automotriz de Silao y Salamanca en Guanajuato; Toluca y Cuautitlán en Estado de México, y de la ciudad de Puebla, caso en el que la puerta de salida del transporte ferroviario de la planta armadora Volkswagen se sitúa en Panzacola, Tlaxcala. La participación de Veracruz obedece en cambio, a la importancia del puerto de Veracruz como punto de embarque de la carga internacional para la exportación y, en menor medida, importación de vehículos de las armadoras ubicadas en México. Ambos conjuntos de entidades, movilizan 83 % de la carga ferroviaria relativa a vehículos terminados.

Mapa 1. Volumen de vehículos terminados transportados por ferrocarril a nivel de entidad federativa, 2011

Fuente: Elaboración propia, con base en los datos 2011 de la Dirección General de Transporte Ferroviario y Multimodal, SCT.

Un tercer conjunto de entidades (mapa 1), está integrado por aquellas en las que el ferrocarril transporta volúmenes de vehículos automotores, de entre 100 mil y 500 mil toneladas, de ellas: Aguascalientes y Chihuahua responden a su función de producción, y ésta última además a la participación de Ciudad Juárez como nodo de comercio exterior. Michoacán debe su presencia en este grupo al papel del puerto de Lázaro Cárdenas y Querétaro, al movimiento que genera el gran centro de distribución nacional de General Motors. A nivel de los centros donde se origina, recibe y registra la carga ferroviaria, es decir los nodos o estaciones, se observa que 14 de los 34 nodos de origen y 40 de destino, que presentan movimientos mayores a 100 mil toneladas, al menos en una de sus direcciones (recepción o emisión de la carga), concentran en conjunto: 89 % del volumen de vehículos terminados. Los tres principales movimientos, corresponden a Nuevo Laredo, Piedras Negras y Silao, cada uno con más de 700 mil toneladas cuya suma comprende 35 % del volumen total de este tipo de carga. En general, la gráfica 4 muestra los principales nodos fronterizos por donde se mueve el comercio exterior de vehiculos terminados, asi como los principales nodos donte estan ubicadas las plantas armadoras del país.

Fuente: Elaboración propia, con base en los datos 2011 de la Dirección General de Transporte Ferroviario y Multimodal, SCT.

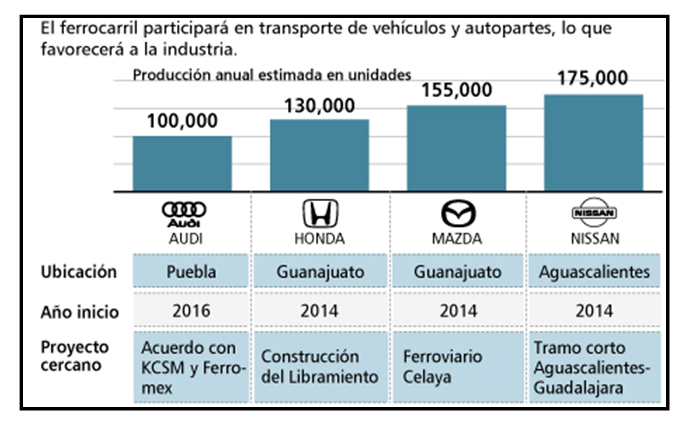

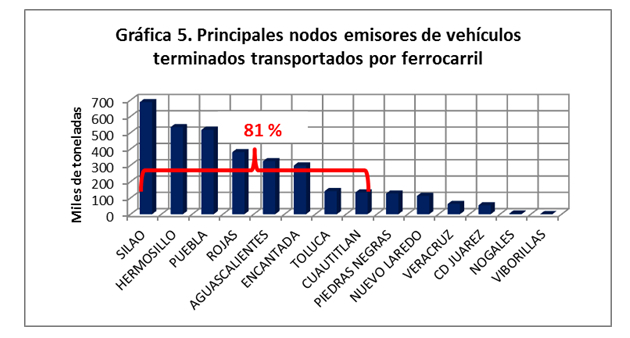

Considerando sólo la función emisora de los nodos, el volumen de los flujos de carga de vehículos terminados, situa a las localidades de asiento de las principales plantas de la industria automotriz en los primeros sitios y su suma asciende a 81 % de la carga emitida (gráfica 5). Los volúmenes de vehículos automotores con origen en las principales puertas del comercio exterior de México indican que la importación de dichos bienes, vía ferrocarril, es inferior al 19%. La relación de mutua conveniencia entre la industria automotriz y el transporte ferroviario se observa de manera constante, un ejemplo, de como el crecimiento de la primera impulsa el desarrollo del subsector ferroviario de carga, es el anuncio de Ferromex acerca de que invertirá en la ampliación de su infraestructura a fin de responder al crecimiento del sector automotriz en los corredores de exportación Bajío - Piedras Negras y Bajío – Veracruz, pues espera que la demanda de transporte por esta vía crezca 19%, como consecuencia de la entrada en operación de la segunda planta de Nissan en Aguascalientes y de las plantas de Mazda y Honda en Guanajuato.[3] De hecho esta empresa reconoce ya al sector automotriz como su segundo segmento de mercado después del granel agrícola.

Fuente: Elaboración propia, con base en los datos 2011 de la Dirección General de Transporte Ferroviario y Multimodal, SCT.

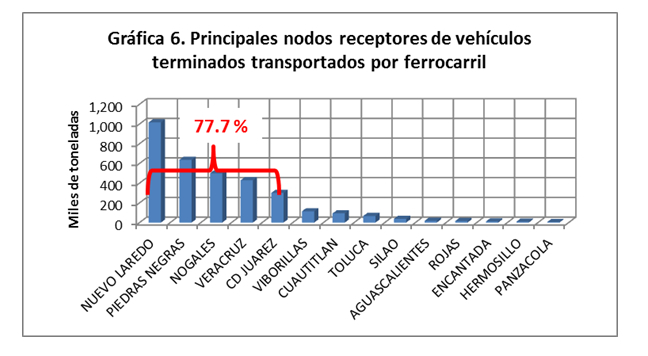

Desde la función de recepción de la carga, gráfica 6, son los puertos de la frontera norte (Nuevo Laredo, Piedras Negras, Nogales y Ciudad Juárez) y Veracruz, quienes concentran el 77.7 % de los vehículos terminados transportados por el ferrocarril[4]. Esto claramente corresponde con los puntyos por donde pasa la vigoroza exportación de Vehiculos de las armadoras ubicadas en México. La atracción de la carga de vehículos terminados en el resto de los nodos que integran el sistema ferroviario nacional es de 22 % y de éste, alrededor del 10 % se centraliza, como lo expresa la gráfica 6, en los nodos donde se ubican las principales plantas armadoras de la industria automotriz.

Fuente: Elaboración propia, con base en los datos 2011 de la Dirección General de Transporte Ferroviario y Multimodal, SCT.

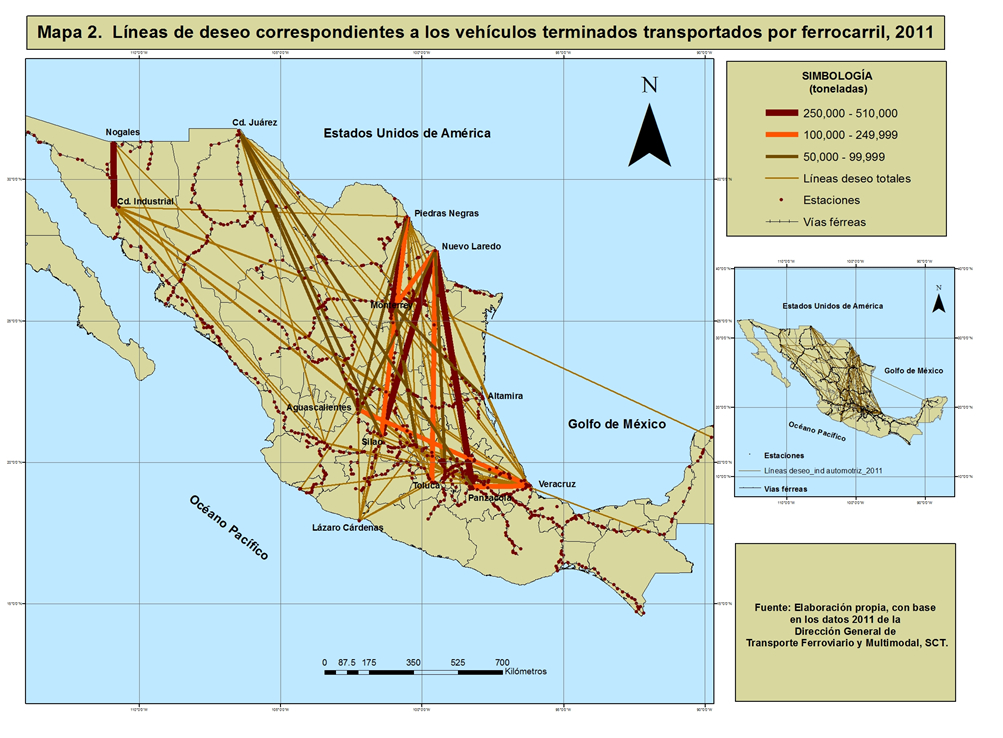

En términos de los intercambios ferroviarios origen – destino de vehículos terminados en 2011, los 17 mayores a 50,000 toneladas, de un total de 131, sumaron 77 % del volumen de carga de este grupo de productos. La red tejida por dichos intercambios, representados por las líneas de deseo que sirven en este caso para enlazar los nodos de emisión con los de recepción, es poco densa, debido a la especializada localización de la industria automotriz, los centros de mercado y distribución, y los puertos de comercio exterior, que son los tres tipos de espacios involucrados en los movimientos de este tipo de carga. Así, la red representada en el mapa 2, brinda un panorama visual de cuáles son los nodos rectores del transporte ferroviario de vehículos automotores, ya sea por el número de relaciones que establecen o bien, por el volumen de sus flujos. Entre los nodos de comercio exterior destacan por el volumen de la carga: Nogales, Ciudad Juárez, Piedras Negras, Nuevo Laredo, Altamira y Veracruz. Ligados a la producción automotriz, las principales relaciones de intercambio inciden en: Ciudad Industrial-Hermosillo; el área alrededor de Ramos Arizpe - Saltillo – Monterrey; Aguascalientes; Silao; Toluca y Puebla –Panzacola. Si se enfatiza en los movimientos origen – destino más importantes de la carga ferroviaria de vehículos terminados, en primer lugar se sitúa Ciudad Industrial – Nogales en el estado de Sonora con un flujo de 500 mil toneldas; seguido de Silao – Nuevo Laredo, Encantada – Piedras Negras y Panzacola – Nuevo Laredo, cuyos flujos se encuentran entre 250,000 y 350,000 toneladas (mapa 2), tratándose en todos los casos de flujos de comercio exterior y abarcando en conjunto, 37 % de la carga. Al tender las líneas de deseo entre los nodos de origen y los de destino, con base en las toneladas-kilómetro (mapa 3), se observa que son los intercambios entre la zona productora de Silao con los puertos fronterizos de Piedras Negras y Nuevo Laredo; así como de Toluca con Nuevo Laredo, con una distancia promedio de 1,230 km, los que en combinación con los volúmenes de carga transportada, registran los flujos t-km más intensos entre pares de nodos. Les siguen los intercambios Aguascalientes – Piedras Negras; Silao – Ciudad Juárez y Panzacola – Nuevo Laredo, cuya distancia promedio es de 1,319 km, además del par Encantada – Piedras Negras con una distancia de 477 km pero con un volumen de 280 mil toneladas en 2011. Salvo los pares Ciudad Industrial – Nogales; Encantada y Rojas con Piedras Negras y Nuevo Laredo y Veracruz – Panzacola, con un promedio de distancia de 380 km, el transporte ferroviario entre los principales flujos de este tipo de carga, comprende distancias mayores a 1,000 km. En la porción de la matriz origen – destino correspondiente a los intercambios de más de 50 millones de t-km de vehículos terminados, destacan Silao como nodo de origen con los dos mayores flujos de intercambio y Nuevo Laredo como destino con el mayor número de intercambios de más de 50 millones de t-km.

Fuente: Elaboración propia, con base en los datos 2011 de la Dirección General de Transporte Ferroviario y Multimodal, SCT.

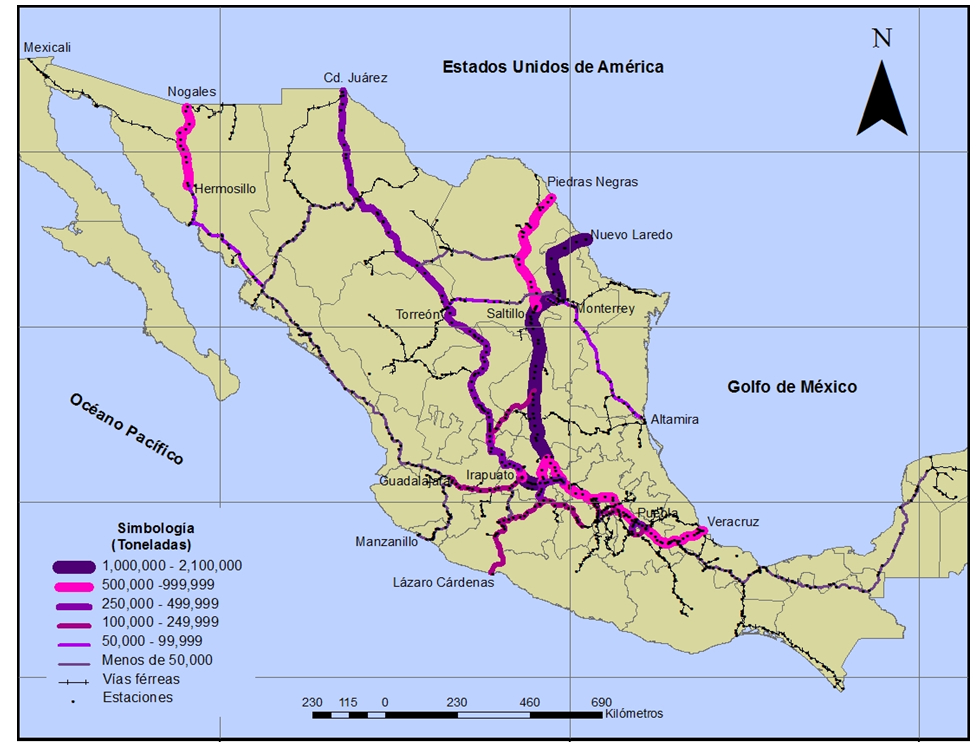

De acuerdo con el proceso de asignación de la carga utilizado (empleando TransCAD), donde el principio de operación es definir los flujos a partir de la ruta más corta, la imagen obtenida, representa la distribución de la carga que generaron la producción, exportación - importación y distribución interna de vehículos terminados, transportados en 2011 a través de la red ferroviaria nacional. Los flujos de carga de vehículos terminados representados en el mapa 3, definen 2 corredores principales, el primero, con los mayores volúmenes de carga (entre uno y dos millones de toneladas anuales), formado por Nuevo Laredo - Monterrey – San Luis Potosí – norte de Guanajuato. Se trata del eje ferroviario más activo del sistema ferroviario del país. El segundo corredor con un volumen de carga de 500 mil a un millón de toneladas va del puerto de Veracruz a la gran aglomeración urbana del centro del país, representada por la Zona Metropolitana de la Ciudad de México (ZMCM). La operación ferroviaria vinculada a la industria automotriz define, además de los corredores mencionados, cuatro segmentos con alto movimiento de carga. Son los casos del tramo Ciudad Industrial – Nogales y Piedras Negras – Saltillo, y Querétaro – Tula - ZMCM, con flujos de 500 mil a un millón de toneladas; además del tramo Irapuato – Celaya – Querétaro (con variaciones de 500 mil a más de 2 millones de toneladas), que concentra la producción automotriz de la región y los flujos procedentes de Ciudad Juárez, Aguascalientes, Guadalajara, Lázaro Cárdenas y en parte del eje norte – sur que transporta la carga de vehículos automotores que sale o entra por los puertos fronterizos de Piedras Negras y Nuevo Laredo (mapa 3). Con un movimiento menor (250 mil a 500 mil toneladas), el eje Ciudad Juárez - Torreón – Aguascalientes - Irapuato, participa en el transporte ferroviario de vehículos terminados (mapa 3).

Mapa 3. Corredores ferroviarios de carga de la industria automotriz en México, 2011

Fuente: Elaboración propia, con base en los datos 2011 de la Dirección General de Transporte Ferroviario y Multimodal, SCT.

Los vínculos entre la industria automotriz y el ferrocarril corresponden a una relación simbiótica, es decir conveniente para ambos, de manera que entre mejor avenida se encuentre y mayor sinergia logre, mejores resultados obtendrán ambos en el futuro. El punto de integración se sitúa en la incorporación del ferrocarril a las necesidades logísticas de la industria automotriz. Al respecto el presidente de la Asociación Mexicana de Ferrocarriles comentó a la Revista T21 en febrero de 2014, “El servicio ferroviario está íntimamente ligado a la logística de la industria automotriz, tanto en su proveeduría como en la exportación de las unidades terminadas”. Lo cierto es que la competitividad de esta rama industrial se puede ver ampliamente favorecida por una participación de servicios logísticos cada vez más sofisticados y eficientes que ofrezcan las empresas ferroviarias y los operadores intermodales en el país. Por otra parte, la relación de interdependencia económica entre el crecimiento de la industria automotriz y la también expansión y fortalecimiento del subsector ferroviario de carga ha llevado a la identificación de obras de infraestructura férrea, caso del Libramiento de Celaya de gran importancia, debido a que en esta zona se concentra 40 % de la carga ferroviaria total que se opera en el país. Según estimaciones de la SCT, una vez que se concluya el Libramiento de Celaya, el tiempo de cruce se reducirá de 2 horas, a 30 minutos.[5]

Bibliografía

http://www.promexico.gob.mx/work/models/promexico/Resource/117/1/images/Sector_Automotriz(1).pdf

Recuperado de: http://www.ejournal.unam.mx/rca/221/RCA22110.pdf

http://www.eclac.org/ddpe/noticias/paginas/8/15078/KurtUnger.pdf

http://www.elfinanciero.com.mx/empresas/automotrices-marcan-ruta-de-proyectos-ferroviarios.html

GARCÍA Gabriela [1] El presidente de la AMF, señaló que el asentamiento de las nuevas plantas armadoras en el país ha sido concebido con base en la red de cobertura del ferrocarril. El servicio ferroviario está íntimamente ligado a la logística de la industria automotriz, tanto en su proveeduría como en la exportación de las unidades terminadas. T21mx (29/02/2014). http://t21.com.mx/ferroviario/2014/01/29/general-motors-inicia-operaciones-nueva-espuela-ferrocarril-slp

[2] T21mx (29/02/2014). http://t21.com.mx/ferroviario/2014/01/29/general-motors-inicia-operaciones-nueva-espuela-ferrocarril-slp [3] T21mx (31/07/2013). http://www.am.com.mx/leon/negocios/aceleran-armadoras-transporte-ferroviario-35847.html

[4] El subsecretario de Transporte de la SCT destacó en fecha reciente, que el ferrocarril fue un eslabón importante para que las exportaciones automotrices alcanzaran en 2013, su nivel más alto en la historia del país, 48 mil millones de dólares. T21mx (29/02/2014). http://t21.com.mx/ferroviario/2014/01/29/general-motors-inicia-operaciones-nueva-espuela-ferrocarril-slp

[5] El Financiero. (06/02/2014). http://www.elfinanciero.com.mx/empresas/ferrocarriles-crecen-en-el-bajio-para-atender-sector-automotriz.html

|