|

||||||||||||||||||||||||||||||||||||||||||||

Introducción En México, la regulación económica de los servicios de transporte ha variado en las últimas décadas entre dos posiciones relativamente opuestas. Hasta mediados de los años 80 dominó una perspectiva centrada en restringir la competencia económica para fomentar el desarrollo y crecimiento de las empresas participantes en los mercados. A partir de los 90, la estrategia se ha basado en facilitar la competencia para fomentar la eficiencia, la competitividad y la innovación logística de los servicios. Con ello se ha pretendido establecer condiciones de competencia más equitativas, buscando promover el desarrollo del subsector sin la intervención financiera del Estado. Dentro de las medidas adoptadas por el gobierno mexicano destacan la privatización de las aerolíneas, la reducción de barreras de entrada a los mercados, la liberación de rutas y la desregulación de las tarifas. El objeto de estudio de nuestra investigación fue la concentración económica en la industria del aerotransporte comercial de pasajeros entre los años 1991 y 2010. En dicho periodo, los mercados han operado bajo condiciones de mayor apertura a la competencia, después de la desregulación iniciada en 1988. El diccionario Routledge de economía (Rutherford, 2002) define la concentración económica como la medida en que una industria es dominada por las empresas que tienen mayor participación en el mercado; la métrica se establece con base en las proporciones de ventas, producción, valor añadido o empleo. La concentración económica es una característica relevante en relación con la estructura de los mercados económicos. De acuerdo con la teoría económica, la estructura de mercado en competencia perfecta se considera la menos concentrada, mientras que monopolio, duopolio y oligopolio, son las que presentan mayores niveles de concentración (Rutherford, 2002). Uno de los efectos esperados de la liberalización económica consiste en la disminución de la concentración y la eliminación o atenuación de las estructuras oligopólicas o monopólicas en los mercados. Algunos casos de concentración económica se consideran una condición negativa para los consumidores (CFC), dado que en mercados no regulados la empresa dominante puede aprovechar su posición para obtener márgenes de utilidad excesivamente altos, aprovechando la cautividad relativa de los consumidores. Sin embargo, en otros casos la concentración puede ser una condición necesaria para alcanzar un nivel de eficiencia que se traduzca en tarifas cercanas a los costos marginales de producción (CFC). Tal dilema es uno de los elementos centrales en el intenso debate, todavía vigente, sobre la organización ideal de los mercados de transporte[1] (Button, 1993; Benito, 2008). En el cuadro 1 se muestran las estructuras de mercado típicas que se estudian en economía, así como algunas de sus características más sobresalientes en términos del número de vendedores, el tipo de producto, el nivel de control sobre el precio y la facilidad de entrada. El nivel de concentración aumenta de izquierda a derecha y conviene destacar que los autores (Vasigh, Fleming, Tacker; 2008) presentan al mercado de las aerolíneas como ejemplo típico de una estructura económica oligopólica. Cuadro 1 La secuencia en la estructura de mercado.

Fuente: (Vasigh, Fleming, Tacker; 2008) En México, durante décadas, los servicios de transporte aéreo fueron considerados servicios públicos y su organización económica siguió el modelo de los llamados monopolios naturales. Las tarifas se regulaban y el establecimiento de las rutas respondía a un plan de desarrollo nacional. La rentabilidad financiera de las empresas no era prioritaria y existía un relativo estancamiento de las estrategias comerciales y la innovación logística de las aerolíneas. Bajo dichos criterios de política económica se logró una importante expansión de los servicios y la maduración de la industria aeronáutica; sin embargo, los problemas económicos de mediados de los 80 obligaron un cambio radical de estrategias. Con la restructuración del esquema de rutas, iniciada en 1988, y la flexibilización de las reglas para otorgar concesiones y regular tarifas, se observaron cambios en el número de empresas operando en el mercado, en la distribución de la demanda entre los participantes y entre los segmentos de la aviación (Heredia, 1999). Sin embargo, los cambios han sido fluctuantes, esto es, no siempre en el sentido de aumentar el número de las empresas operando en los mercados. El tema de la concentración económica en la aviación mexicana se ha mantenido relevante durante el proceso de liberalización económica de la actividad y en los años siguientes. Nuestro estudio ha buscado aportar elementos objetivos a su discusión académica, ofreciendo una revisión esencialmente cuantitativa de las variaciones en la concentración económica a lo largo de los últimos veinte años; para ello se ha utilizado un indicador de uso frecuente en economía (Rutherford, 2002) que se conoce como coeficiente de Gini. La curva de Lorenz y el índice de Gini Max Otto Lorenz fue un economista estadounidense que a principios del siglo veinte publicó un artículo seminal (Lorenz, 1905) sobre los métodos para medir la concentración de la riqueza. En su artículo, Lorenz hace una revisión crítica de los métodos existentes y propone un procedimiento gráfico a partir de una curva proyectada sobre las frecuencias acumuladas de la población y el ingreso en un espacio geográfico determinado.

En la figura 1 se presenta un ejemplo típico de la curva de Lorenz obtenida con datos discretos. La idea de Lorenz es comparar las deflexiones de la poligonal respecto a la diagonal que conecta al origen (0,0) con el punto (100,100), es decir la bisectriz del cuadrado. Dicha diagonal (con pendiente unitaria) une pares de datos idénticos, (0,0), (10,10), (80,80) etc, por lo que corresponde a una distribución uniforme, en la que el ingreso se distribuye por partes iguales entre todos los participantes. El caso extremo, opuesto a la diagonal con pendiente unitaria, es la poligonal (triángulo) que se forma al unir sucesivamente los tres puntos (0,0), (0,100), (100,100), y que corresponde a la situación en que un solo individuo concentra el total de los ingresos del grupo, es decir cuando existe concentración máxima. Entre los dos extremos señalados, existe una gran variedad de posibilidades y la regla de Lorenz indica que entre más se aleje la poligonal del caso uniforme (mayor convexidad), mayor será la concentración. No obstante que el trabajo de Lorenz fue publicado hace más de un siglo, el aporte teórico se mantiene vigente (Charles-Coll, 2011) y existen gran cantidad de trabajos que utilizan indicadores econométricos basados en la curva de Lorenz, como el índice de Gini. Corrado Gini fue un destacado estadístico y economista italiano que a principios del siglo veinte publicó una serie de artículos (Basulto, Romero; 2003) en los que propone y analiza un indicador para medir la concentración, con base en la media ponderada de las desigualdades relativas de una población. El índice de Gini se usa para medir la concentración industrial en mercados, o la concentración del ingreso a nivel nacional (Furió y Alonso, 2008; Charles, 2011). No obstante que el fundamento original de Gini para su indicador es de naturaleza estadística (como un promedio de diferencias), en un artículo de 1914 expuso detalladamente la relación geométrica que guarda con la curva de Lorenz (Basulto, Romero; 2003), permitiendo la interpretación del coeficiente como una razón de áreas.

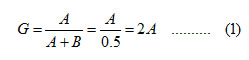

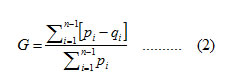

La figura 2 muestra las áreas A y B que se forman por arriba y por debajo de la curva de Lorenz. El índice de Gini es la razón entre el área A y la suma de las áreas A y B. La idea es que en el caso de una distribución uniforme el coeficiente toma el valor 0 (cuando el área A vale cero) y para una concentración máxima toma el valor 1 (cuando el área B vale cero). Con base en la figura 2 y llamando G al coeficiente de Gini, se tiene:

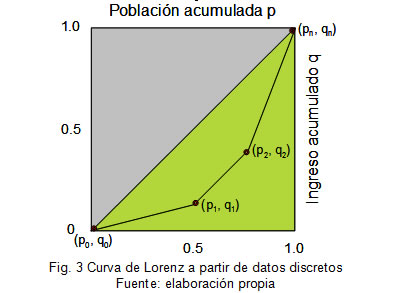

Cuando es posible expresar la curva de Lorenz como una función continua, el índice de Gini se puede obtener mediante técnicas convencionales de cálculo, pues el área B es la integral definida entre 0 y 1 de la función de Lorenz. Sin embargo, lo usual es que los datos sean discretos, por lo que la curva de Lorenz toma la forma de una poligonal (ver Fig. 3); en dicho caso, el cálculo del coeficiente de Gini se puede realizar mediante una gran variedad de técnicas, algunas estadísticas, a partir de los propios datos, y otras geométricas, a partir de las áreas de los triángulos y trapecios que se forman con los segmentos de recta.

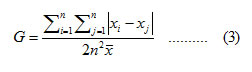

Si x es una variable económica asociada con cada individuo en un colectivo P, y n el número de individuos, la curva de Lorenz se define como la aplicación pi → qi, para todo i, donde:

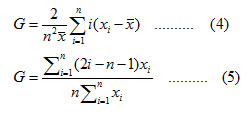

Cuando los individuos se encuentran ordenados en un rango i ascendente de menor a mayor ingreso (o participación) la ecuación (3) se expresa mediante cualquiera de las siguientes dos expresiones:

Comportamiento del índice de Gini en los servicios troncal y regional de la aviación comercial mexicana. En este apartado se presentan las series de tiempo de los valores del índice de Gini para el periodo 1991 – 2010. En el estudio hemos considerado que la aviación comercial mexicana se divide en dos mercados substancialmente distintos, y que, por lo tanto, fueron estudiados por separado, los segmentos troncal y regional. El índice de Gini ha sido calculado con base en la participación absoluta de cada aerolínea en términos del número de pasajeros transportados anualmente en cada mercado. En la gráfica de la figura 4, que corresponde a los servicios en el mercado troncal, se puede observar que el indicador muestra una clara tendencia decreciente. En los veinte años estudiados, sólo hay tres momentos en que el índice muestra una regresión hacia valores más altos, esto es en 1994, 2000, y 2004 - 2005; con excepción de dichos periodos, en todos los demás años tiene un comportamiento descendente.

En la gráfica de la figura 5, que corresponde a los servicios en el mercado regional, se puede observar que a partir de 1995 el índice de Gini mostró una fuerte tendencia descendente que culminó diez años después (en 2005), hasta alcanzar un valor cercano a cero (0.12), para ascender fuertemente en los siguientes cinco años y regresar al rango de los valores iniciales. Se puede afirmar que el indicador se mantuvo relativamente estable en los primeros nueve años, para mostrar una etapa de fuertes cambios, en los años siguientes. Para los servicios troncales, los valores del índice de Gini indican que en años recientes la demanda se distribuye de manera más uniforme (entre las empresas participantes) que al inicio del periodo, y que la concentración económica ha disminuido en los años posteriores a la desregulación del mercado. En el caso de los servicios regionales, el comportamiento del índice de Gini no muestra una tendencia general claramente definida, pues en los primeros años registra un descenso casi continuo, para después mostrar una fuerte regresión hacia valores similares a los que tuvo en los años 1990. El indicador sugiere que en este segmento la concentración económica se encuentra en un nivel similar al que existía al inicio de la desregulación, mismo que se puede considerar alto. En el estudio, en varios de los años analizados, se encontró un resultado que puede parecer paradójico: cuando se redujeron el número de empresas participantes, la concentración también disminuyó. La explicación se encuentra en el hecho de que el índice de Gini es independiente del tamaño absoluto de la demanda y del número de empresas participantes, sólo mide la uniformidad de la distribución. En consecuencia, si en el mercado hay empresas con participación baja, junto con empresas con participación alta, la distribución no es uniforme y el índice tiende a ser mayor; cuando las empresas con baja participación salen del mercado y las empresas que permanecen tienen una participación similar entre ellas, el indicador tiende a disminuir, sin importar que haya menos participantes. Comentarios finales y conclusiones En el estudio se ha encontrado que el número de empresas que atienden los mercados aerocomerciales mexicanos es muy reducido y que en años recientes ha disminuido todavía más. Tal situación cuestiona fuertemente la posible existencia de una estructura de mercado en competencia perfecta, aunque los índices de concentración se mantengan en valores bajos. La conclusión en este sentido es que la estructura de los mercados aerocomerciales mexicanos se asemeja más a una situación de competencia monopolística o a una estructura oligopólica, dependiendo de la diferenciación que pueda existir en el producto ofrecido por las aerolíneas. Una situación destacable es que las dos aerolíneas que dominaban fuertemente el segmento troncal del mercado doméstico (Aeroméxico y Mexicana) al inicio de la desregulación, actualmente han perdido dicha posición preponderante. El ingreso al mercado de las aerolíneas de bajo costo a partir de 2005, en combinación con la reducción de la demanda a partir de 2008, ha cambiado radicalmente el panorama de la distribución de la demanda en el segmento troncal. Al inicio de 2011, Mexicana de Aviación ya no está presente y la empresa dominante en el mercado es Interjet, seguida por Aeroméxico y Volaris. Cabe señalar que Aeroméxico, no obstante la disminución de su presencia en el mercado troncal, sigue dominando claramente el segmento internacional y ha fortalecido fuertemente su presencia en el segmento regional, por medio de su filial Aerolitoral (Aeroméxico Connect), misma que actualmente atiende más demanda que su propia empresa matriz. En los veinte años analizados, doce aerolíneas han participado en algún momento en la prestación de servicios troncales, de ellas sólo cuatro permanecen actualmente en el mercado. Dichas cifras indican un porcentaje de fracasos mayor al 60%. En el segmento regional la situación del número de empresas participantes presenta un comportamiento aún mas inestable que en el troncal. En los veinte años estudiados, igual número de empresas han participado en el negocio; sin embargo, la gran mayoría han fracasado (el 80%). La permanencia promedio es de 7 años, pero cinco empresas estuvieron incluso menos de tres años. Actualmente cuatro aerolíneas atienden el segmento regional, tres de ellas con bastante éxito (en términos del número de pasajeros transportados). No obstante las evidentes dificultades de la mayoría de las aerolíneas para permanecer en el segmento regional, la vitalidad económica de dicho segmento es digna de ser destacada. El número de pasajeros transportados ha crecido con una tasa promedio anual cercana al 14% entre 1991 y 2010; sin embargo, si se considera sólo el periodo entre 2005 y 2009, la tasa alcanza el 25% anual. Dichas tendencias de crecimiento son muy altas en comparación con el comportamiento de la mayoría de las ramas de la economía mexicana y resultan significativas al compararse con el modesto crecimiento del segmento troncal, que efectivamente ha crecido, pero con una tasa por debajo del 1.5% promedio anual. El dinamismo del mercado regional se refleja en el crecimiento de la demanda atendida por tres aerolíneas que han resultado muy exitosas: Aeroméxico Connect, Aeromar y Magnicharters, pero muy especialmente la primera, que pasó de transportar 87 mil pasajeros en 1991, a más de 4.5 millones en 2010. La evidente importancia, histórica y económica, de Mexicana de Aviación y sus filiales regionales Mexicana Click y Mexicana Link, hace que su salida de los mercados internacional, troncal y regional necesariamente traiga modificaciones relevantes a la distribución actual de la demanda entre las empresas participantes, situación que seguramente será reflejada en los indicadores a partir de 2011. En ese sentido, consideramos conveniente continuar los análisis presentados en este reporte, con información proveniente de los años subsiguientes. Referencias bibliográficas Basulto Santos, Jesús; Romero García, José Enrique (2003). Acerca de “Sulla misura della concentrazione e della variabilitá” de Corrado Gini. Anales de Economía Aplicada 2003, Asociación Internacional de Economía Aplicada, Almería. Benito, Arturo (2008). Descubrir las compañías aéreas. Aena Aeropuertos Españoles y Navegación Aérea, España. Button, Kenneth (1993). Transport Economics. 2nd. ed. Edward Elgar, UK. Charles-Coll, Jorge (2011). Understanding Income Inequality: Concept, Causes and Measurement. International Journal of Economics and Management Sciences. Vol. 1, No. 3, pp. 17-28 Comisión Federal de Competencia (CFC). El procedimiento de concentraciones. Promocional informativo, México. Furió Blasco, Elíes; Alonso Pérez, Matilde (2008). Concentración económica, algunas consideraciones sobre su naturaleza y medida. Boletín Económico de ICE, No 2947, septiembre de 2008. Heredia Iturbe, Francisco (1999). La Reestructuración del Transporte Aéreo en México 1987 - 1996. Publicación Técnica 123. Instituto Mexicano del Transporte, Querétaro, México. Lorenz, M. O. (1905). Methods of Measuring the Concentration of Wealth. American Statistical Association, New Series, No 70, June. Pavaux, Jacques (1984). L’economie du transport aerien. La concurrence impracticable. París, Económica. Citado en: Benito, Arturo. Descubrir las compañías aéreas. Aena Aeropuertos Españoles y Navegación Aérea, España, 2008. Rutherford, Donald (2002). Routledge Dictionary of Economics. Routledge, London. Vasigh, Bijan; Fleming, Ken; Tacker, Thomas (2008). Introduction to Air Transport Economics. Ashgate Publishing Limited. Hampshire, England. RICO Oscar [1] Por ejemplo, el economista francés Jaques Pavaux (1984), afirma: “La intervención del Estado en ciertos sectores económicos no siempre debe ser considerada como un mal. En el transporte se revela como indispensable para asegurar una expansión estable y equilibrada de esta actividad... contrariamente a una opinión muy extendida, la competencia no siempre es sinónimo de eficacia y en el campo del transporte aéreo se ha mostrado incapaz de gestionar la complejidad del mercado, en interés de la gran mayoría de los consumidores”. |