|

||||||||||||||||||||||||||||||||||||||||||||

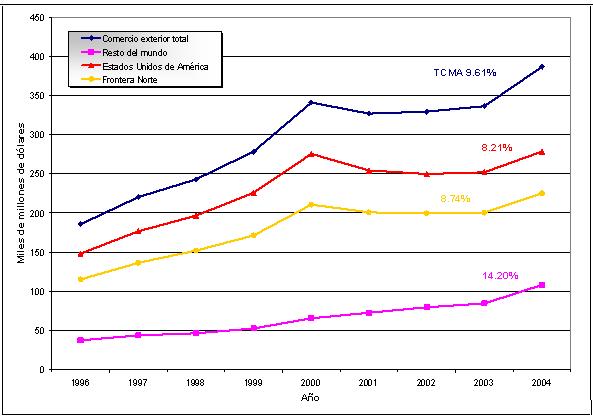

Introducción El movimiento de carga en contenedores es la expresión más significativa del desarrollo de los sistemas integrados o intermodales de transporte de mercancías entre regiones, países o continentes. La necesidad apremiante de integrar los modos de transporte, para responder a los imperativos de la producción global, ha sido resuelta favorablemente por la introducción del contenedor. Aunque la invención del contenedor se remonta a la década de los cincuenta del siglo pasado, su proliferación masiva y su incidencia sobre la estructura tecnológica, organizativa, administrativa y logística del transporte se produce hacia finales del siglo XX. Impulsada por el transporte marítimo, la contenerización mundial de las mercancías creció rápidamente desde la década de los ochenta e intensifico su ritmo de expansión durante la década de los noventa. Desde el lado de los sistemas intermodales terrestres (camión-tren-camión) también se han introducido aportaciones importantes a la contenerización, tales como los contenedores de aluminio de grandes dimensiones (High cube de 48 y 53 pies) no aptos para el tránsito marítimo, pero muy efectivos para la integración de las redes de transporte continentales o sub-continentales. En México, la contenerización también ha sido un tema relevante en las dos últimas décadas y aunque se ha dicho reiteradamente que presenta un menor desarrollo comparado con otros países o que sólo ocupa el lugar 38 en el mundo, poco se sabe de sus características, tendencias generales y perspectivas. Precisamente este artículo tiene la finalidad de aportar elementos relevantes para comprender, a grandes rasgos, las peculiaridades, la dinámica actual y las tendencias futuras de este fenómeno en México, cuyo desarrollo es vital para la integración de los sistemas de transporte en el país. El presente análisis se basa principalmente en datos cuantitativos del BTS (Bureau of Transportation Statistics de Estados Unidos) y de la Coordinación General de Puertos y Marina Mercante de México. Las peculiaridades de la contenerización en México En prácticamente la totalidad de países del mundo la mayoría de contenedores de comercio exterior están vinculados al transporte marítimo y los puertos de mar, sin embargo, esta lógica no es aplicable para México. Por el contrario, aquí sólo uno de cada seis contenedores de comercio exterior es movilizado por un puerto marítimo, los otros cinco se mueven a través de la frontera norte del país. Por lo tanto, la contenerización de la carga está más relacionada a la integración de sistemas terrestres de transporte internacional de mercancías que al transporte marítimo, aunque esto no es impedimento para que, en los últimos años, los puertos marítimos muestren una elevada tasa de crecimiento de la contenerización, cuestión que se analizará posteriormente. Por lo pronto, cabe señalar que la contenerización en México no escapa a la lógica de su propia estructura productiva, de su posición geográfica y de su peculiar forma de integración económica y comercial en la actual fase de globalización. La profundización de la integración económica y comercial con Estados Unidos a partir de la entrada en vigor del TLCAN (Tratado de Libre Comercio de América del Norte), la localización masiva de la industria maquiladora de exportación en torno a la frontera norte, la concentración de actividades industriales, comerciales y de servicio sobre las ciudades del altiplano central, entre otros aspectos, determinan la preponderancia del sentido de la contenerización en ejes Norte-Sur y Sur-Norte. En 2004, de acuerdo a datos del Bancomext, el 72% del valor del comercio exterior mexicano, equivalente a 278 MMD[1] se realizó exclusivamente con Estados Unidos. El 81% de esa cantidad (es decir, 225 MMD) se movió a través de la frontera norte. Entre 1996 y 2004 el comercio exterior de México con Estados Unidos se mantuvo muy dinámico, alcanzando una tasa de crecimiento medio anual superior al 8 %. No obstante, los datos muestran un punto de inflexión a partir del año 2000, el cual tiene que ver inicialmente con la recesión económica estadounidense de principios de siglo XXI, pero también con hechos más trascendentes y duraderos, como el ingreso de China a la Organización Mundial de Comercio (OMC) y la disputa por el mercado Norteamericano con países asiáticos sumamente competitivos en la actualidad (la propia China, India, Corea, etc.). Este cambio relativo de las tendencias tiene su contraparte en un mayor ritmo de crecimiento del comercio exterior con el resto del mundo, el cual presentó una tasa media de 14.2% anual en el periodo analizado (Gráfica N°1). La proliferación de los tratados comerciales suscritos por México, tanto con países Latinoamericanos, como con asiáticos y europeos ha contribuido a esta relativa diversificación de los flujos comerciales del país, pero el argumento más sólido de esta tendencia lo proporciona nuevamente el elevado dinamismo y competitividad de los flujos comerciales de los países asiáticos, en especial, el llamado efecto China sobre la economía global. Lo cierto es que la relativa diversificación de mercados y el re-alineamiento de las tendencias de comercio exterior en México, impondrá nuevos retos a la contenerización y los sistemas integrados de transporte. Para ayudar a comprender este fenómeno, en los siguientes incisos se realizará un análisis general de la evolución y las tendencias de la contenerización por la frontera norte y por los puertos, con un horizonte ubicado en el año 2012.

Grafica 1 Evolución Del Comercio Exterior Mexicano 1996 - 2004 Evolución y tendencias del movimiento de contenedores por la Frontera Norte de México En primera instancia, los datos[2] muestran una fuerte presencia del autotransporte en los ejes de contenerización a través de la frontera norte. En 2004, más de 4.5 millones de contenedores, correspondientes al 87% de las cajas que cruzaron la frontera norte, lo hicieron en camión. Tal presencia se relaciona de manera importante con el servicio que el autotransporte presta a las maquiladoras de la franja fronteriza, mismo que se integra, en el lado estadounidense, a las redes intermodales de los ferrocarriles de doble estiba o a los puertos marítimos norteamericanos. Por ejemplo, en Baja California se calcula que alrededor de 300 mil contenedores anuales, con insumos para la industria maquiladora procedentes de Asia, ingresan vía puertos de California y servicios de autotransporte a las ciudades de este Estado fronterizo. En Sonora también se reconoce un número importante de contenedores movidos por autotransporte que se integran desde y hacia la red intermodal estadounidense, mediante la conexión con la terminal multimodal de Arizona. No obstante, el autoransporte también es utilizado para enviar y/o remitir contenedores hacia estados del Centro y Centro Norte del país vía principalmente el cruce fronterizo de Nuevo Laredo. En la red estadounidense de trenes de doble estiba de contenedores existen varios servicios que terminan e inician ruta en San Antonio y en Laredo, Texas, mismos que dejan al camión los contenedores asignados a diversos estados del territorio mexicano. De hecho, Nuevo Laredo es el principal puerto fronterizo de contenedores de comercio exterior por autotransporte, seguido por ciudades eminentemente maquiladoras como Tijuana, Ciudad Juárez, Reynosa y Mexicali (Cuadro N°1). Cuadro 1 Movimiento De Contenedores Por Autotransporte En La Frontera Norte De México, 2004 (Cajas)

Fuente: Elaboración propia con base en datos Bureau of Tranportation Statatistics BTS, 2005 Por otra parte, el movimiento de contenedores por ferrocarril tiene características distintas a las observadas en el autotransporte. En principio, su nicho principal no está en las empresas maquiladoras de la franja fronteriza, sino en las plantas armadoras de vehículos ubicadas en los estados del centro y el norte del país, aunque progresivamente se ha diversificado hacia una amplia gama de cadenas productivas, cuyos ejes convergen en la región del Bajío y del Centro del país. A diferencia del autotransporte, caracterizado por una mayor diversificación de los lugares de cruce, los flujos ferroviarios de contendores se concentran básicamente en cinco nodos. El puerto fronterizo de Nuevo Laredo es nuevamente el nodo más importante de conexión con la red intermodal estadounidense, al concentrar casi la mitad de los contendores movidos por ferrocarril (Cuadro N°2). Por su parte, Ciudad Juárez se ha reactivado en los últimos años, frente a la constancia de los flujos de Matamoros, Piedras Negras y Nogales, estos dos últimos muy articulados a la industria automotriz. Cuadro 2 Movimiento De Contenedores Por Ferrocarril En La Frontera Norte De México, 2004 (Cajas)

Fuente: Elaboración propia con base en datos Bureau of Tranportation Statatistics BTS, 2005 Ahora bien, sin desconocer el peso del autotransporte en el flujo de contenedores por la frontera norte, al analizar las tendencias recientes en este modo de transporte, se observa un ritmo de crecimiento moderado, frente a un crecimiento explosivo de los contenedores por ferrocarril, lo cual refleja la paulatina incorporación de los servicios intermodales desde el territorio mexicano y no necesariamente desde el estadounidense como sucedía previamente. Esto significa que las prácticas logísticas de muchas plantas o empresas asentadas en territorio mexicano, cuyas cadenas productivas se vinculan a la zona TLCAN, se están modificando a instancias de una mayor oferta de servicios intermodales dentro del país. En efecto, entre 1996 y 2004, los flujos de contenedores movilizados por ferrocarril a través de la frontera norte crecieron a una tasa media de 11.3% anual, en tanto que los flujos por autotransporte tuvieron una tasa media de 4.9% anual. Así, en este periodo la participación relativa del ferrocarril pasó del 8.5% en el año inicial, al 13% en el año final (2004). Ahora bien, si proyectamos está tendencia al año 2012, el ferrocarril aumentará su participación para llegar al 20% de los contenedores movidos por la frontera norte, equivalentes a 1.6 millones de cajas (Gráfica N°2).

Fuente: Elaboración propia con base en datos del BTS, 2005 Gráfica 2 Evolución Y Tendencia Del Movimiento De Contendores Por La Frontera Norte De México, 1996-2012 (Cajas) Al realizar una conversión de los datos del BTS (manejados en número de contendores, sin importar sus dimensiones) a la unidad de medida internacional generalizada, llamada Teu (equivalente a la dimensión del contenedor de 20 pies de largo), se obtiene la siguiente aproximación: En 2004, circularon 10 millones de teu´s a través de la frontera norte de México y, de mantenerse la tendencia de los últimos años, en el 2012 se moverán 16 millones de teu´s por esta franja, de los cuales 12.7 millones de teús cruzaran por autotransporte y 3.3 millones de teu´s lo harán por servicios ferroviarios de doble estiba. Lo cierto es que tal dinamismo en la contenerización tendrá un fuerte impacto en los requerimientos de infraestructura, operación, modernización tecnológica y localización de terminales, entre otros aspectos; situación que impone la necesidad perentoria de la planificación del transporte y del desarrollo de estudios detallados sobre estos temas, si se pretende impulsar el intermodalismo como un instrumento clave de competitividad nacional. Evolución y tendencias del movimiento de contenedores por los puertos marítimos La contenerización vinculada al transporte marítimo, los puertos y los ejes transversales de integración modal del país tiene su propia dinámica, la cual responde sobre todo a los vínculos con cadenas productivas y mercados distintos a los de la zona TLCAN. En efecto, el 90% de los contenedores manejados por los puertos mexicanos tienen como origen o destino países de los bloques asiático, europeo y latinoamericano. A pesar de que estos flujos son notablemente menores a los de la frontera norte, en el primer decenio del siglo XXI, la contenerización vía puertos marítimos evoluciona a un ritmo mucho más vertiginoso, de hecho, crece a un tasa promedio anual 2.5 veces más elevada que la de la frontera norte. Bajo esta tendencia, su participación en el total de los contenedores movidos por el comercio exterior mexicano se elevará del 18.5%, registrado en el año 2004, al 30%, en el año 2012. Esto significa que, durante el período 2004-2012, los puertos marítimos pasarán de 1.2 millones a cerca de 3.5 millones de contenedores, medidos en cajas. (Gráfica N° 3). A un nivel de análisis más detallado, los datos muestran dos tendencias en la contenerización y desarrollo de ejes intermodales transversales articulados por los puertos marítimos. De un lado, el litoral del Pacífico con unas tasas de crecimiento explosivas que superan en promedio el 18% anual. Del otro lado, el litoral del Golfo-Caribe con una dinámica menos acelerada. La proyección de tales tendencias producirá una creciente brecha de los flujos de contenedores entre ambos litorales. En efecto, en el año 2012, los puertos del Golfo-Caribe tendrán una participación relativa del 35% de los contenedores movidos por mar, mientras que los puertos del Pacífico concentrarán el 65 % de tales flujos. Esta tendencia podría pronunciarse aún más, si en el periodo de análisis logra consolidarse alguna de las propuestas recientes de desarrollo de corredores intermodales internacionales por los puertos del Pacífico mexicano para vincular los flujos entre Asia y el Centro Este de los Estados Unidos. Por lo pronto, los puertos Lázaro Cárdenas Manzanillo y Ensenada han realizado pruebas para movilizar contenedores desde el continente asiático hacia los Estados Unidos, con la finalidad de convertirse en válvulas de escape ante la saturación de los puertos californianos. No obstante, la activación y consolidación de tales corredores depende en gran medida de una reordenación de rutas de los grandes operadores multimodales y de los consorcios navieros globales. La facilitación de operaciones y trámites, así como la oferta mejorada de instalaciones y servicios multimodales competitivos serán condiciones indispensables para influir en la toma de decisiones de tales actores globales de la transportación de contenedores. Ahora bien, cuando se contabiliza la contenerización por puertos mexicanos utilizando la unidad de medida internacional generalizada (Teu´s), se obtiene la siguiente proyección: En 2004, los puertos mexicanos movieron 1.9 millones de teu´s. De sostenerse la tendencia de los últimos años, en el 2012, se moverán 6 millones de teu´s por los litorales de México, de los cuales cerca de 4 millones de teu´s, serán movilizados a través de los puertos del Pacífico y 2 millones de teus por los puertos del Golfo-Caribe.

Fuente: Elaboración propia con base en datos Coordinación General de Puertos y Marina Mercante (SCT) 2005 Gráfica 3 Evolución Y Tendencia Del Movimiento De Contendores Por Puertos Marítimos De México, 1996-2012 (Cajas) Lo relevante aquí es que tales magnitudes ofrecen la posibilidad de consolidar ejes transversales de transportación de carga en México, anhelo largamente acariciado en una nación cuyo territorio se ha venido estructurando fundamentalmente a través de los ejes norte-sur. Este cambio de tendencias, respecto a lo observado en las décadas de los ochenta y noventa del siglo pasado, plantea escenarios diferenciados en los requerimientos de infraestructura e interconexión modal, donde los acentos tenderán a situarse en el litoral del Pacífico, pero no habrá que descuidar el análisis de las posibilidades y potencialidades de intermodalismo en los puertos del Golfo-Caribe. Conclusiones preliminares A pesar del nivel general que presenta esta primera exploración sobre la evolución y tendencias recientes de la contenerización en México, se perfilan algunas conclusiones y recomendaciones útiles para análisis y estudios posteriores. - Aunque sea un dato más anecdótico que analítico, es evidente que México no ocupa el lugar 38 de la contenerización en el mundo. Esa posición no toma en cuenta el número de contenedores terrestres por la frontera norte, mismo que constituye el 80 % del total en la actualidad. La suma del conjunto de los contendores de comercio exterior (puertos marítimos más frontera norte) ubica a México entre los primeros 15 países de este ranking. - Más relevante aún es el hecho de que la contenerización en México goza de buena salud. El espectacular crecimiento por los puertos marítimos y por la frontera norte atestigua este hecho. Las tendencias muestran que el dinamismo se mantendrá en el futuro inmediato, lo cual significa que el número de contenedores se duplicará en menos de una década, al pasar de 6.4 millones de cajas en el 2004 a 11.7 millones de cajas en el año 2012 (Gráfica N° 4). En la medida estandarizada internacional, esto implica que se pasará de 12 millones de teu´s, movidos en el 2004, a aproximadamente 22 millones de teu´s, en el año 2012. - Tal magnitud de contenedores en movimiento supone un reto formidable para los actores públicos y privados, en términos de planeación, facilitación, operación, infraestructura y desarrollo tecnológico. En efecto, si se pretende hacer de los sistemas intermodales un arma decisiva de competitividad nacional, se requerirá diseñar redes y servicios eficientes, basados en estudios detallados que permitan alimentar una visión y/o plan integral de transporte de carga en el país. - No obstante, en México existe un vacío de información cuantitativa sobre la contenerización al nivel de detalle requerido por un proceso de planeación y toma de decisiones solidamente sustentadas. Esto es especialmente crítico en el caso los flujos fronterizos de contenedores por ferrocarril y autotransporte, puesto que se desconoce o no está disponible de manera integral información vital, como el origen y destino por localidad de los contenedores, el tipo de productos movilizados y los nodos de transferencia de las cajas. Cabe señalar que sólo en los puertos marítimos se cuenta con un sólido sistema de información que permite un análisis detallado tanto del origen y destino, como del tipo de productos e intercambio modal de los contenedores. Por lo tanto, la carencia de información tendrá que ser solventada en el futuro próximo, si se busca reforzar el nivel de conocimiento del fenómeno para mejorar el perfomanace de los procesos de planeación y toma de decisiones. - Por último, no se puede dejar de señalar que la consolidación de la contenerización y de los sistemas intermodales pasa necesariamente por una participación creciente del ferrocarril en el manejo de estos flujos. La potencialidad de este modo en las largas distancias y las ventajas competitivas que puede alcanzar a través del desarrollo de corredores de doble estiba pueden posicionarlo como un elemento esencial para elevar la competitividad del transporte nacional, en un marco de globalización de los mercados sumamente disputado. El ferrocarril tiene nichos importantes de contenerización no sólo en los flujos de comercio exterior, sino también en los flujos domésticos, pero su desarrollo pasa por la diversificación de los servicios logísticos vinculados al transporte intermodal y por un acuerdo eficiente de cruces interlineales y derechos de arrastre entre las empresas ferroviarias del país.

Fuente: Elaboración propia con base en datos del BTS y de la Coordinación General de Puertos y Marina Mercante (SCT) 2005 Gráfica 4 Evolución Y Tendencia Del Movimiento De Contendores De Comercio Exterior en México, 1996-2012 (Cajas) Carlos MARTNER [1] MMD = Mil millones de dólares [2] Para poder construir esta sección se recurrió a los datos generados por el BTS relativos al comercio y transporte bi-nacional, dado que en México no se cuenta con información estadística sobre el movimiento de contenedores por la frontera norte. Es importante observar que el BTS hace su recopilación de datos sobre el número de contendores o cajas, sin importar sus dimensiones. Por lo tanto, no usa la unidad de medida generalizada a nivel internacional, llamada Teu (equivalente a la dimensión del contenedor de 20 pies de largo).

|